使用机器学习进行统计套利:简介

在计算金融学中广泛应用了机器学习技术来处理大量数据。本主题中介绍的一系列示例提供了一个常规工作流,阐释了如何应用 MATLAB® 中的功能来解决金融工程中的特定问题。该工作流是以问题为导向的探索性流程,以数据和分析结果为指导。这一整体方法对许多领域的应用构建都有帮助。

该工作流包含以下操作步骤:

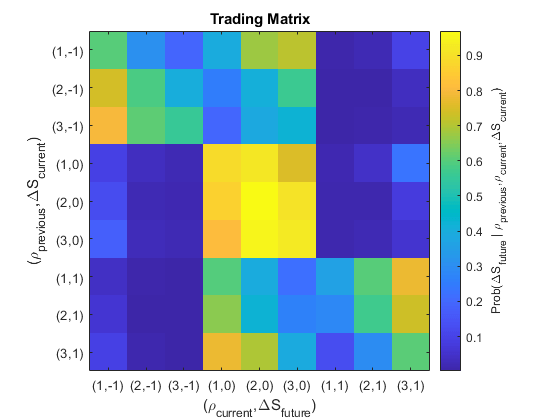

制定一种简单的算法交易方法,通过分析市场微观结构来实时识别套利机会。

使用一个大量的交易数据样本来跟踪单个证券在一天中的订单动态,有选择性地处理数据以开发相关统计测度。

使用在特征工程和开发过程中引入的一组超参数创建一个日内动态模型。

使用以基于模型的交易策略来计算现金回报的监督目标对超参数调节进行评估。

使用不同的机器学习算法优化交易策略。

为进一步开发提出修改建议。

该工作流分为三个示例:

有关机器学习常规工作流的详细信息,请参阅: