Price Vanilla Instrument Using Heston Model and Multiple Different Pricers

This example shows the workflow to price a Vanilla instrument when you use a Heston model and various pricing methods.

Create Vanilla Instrument Object

Use fininstrument to create a Vanilla instrument object.

Settle = datetime(2017,6,29); Maturity = datemnth(Settle,6); Strike = 80; VanillaOpt = fininstrument('Vanilla','ExerciseDate',Maturity,'Strike',Strike,'Name',"vanilla_option")

VanillaOpt =

Vanilla with properties:

OptionType: "call"

ExerciseStyle: "european"

ExerciseDate: 29-Dec-2017

Strike: 80

Name: "vanilla_option"

Create Heston Model Object

Use finmodel to create a Heston model object.

V0 = 0.04; ThetaV = 0.05; Kappa = 1.0; SigmaV = 0.2; RhoSV = -0.7; HestonModel = finmodel("Heston",'V0',V0,'ThetaV',ThetaV,'Kappa',Kappa,'SigmaV',SigmaV,'RhoSV',RhoSV)

HestonModel =

Heston with properties:

V0: 0.0400

ThetaV: 0.0500

Kappa: 1

SigmaV: 0.2000

RhoSV: -0.7000

Create ratecurve object

Create a ratecurve object using ratecurve.

Rate = 0.03;

ZeroCurve = ratecurve('zero',Settle,Maturity,Rate);Create NumericalIntegration, FFT, and FiniteDifference Pricer Objects

Use finpricer to create a NumericalIntegration, FFT, and FiniteDifference pricer objects and use the ratecurve object for the 'DiscountCurve' name-value pair argument.

SpotPrice = 80; Strike = 80; DividendYield = 0.02; NIPricer = finpricer("NumericalIntegration",'Model', HestonModel,'SpotPrice',SpotPrice,'DiscountCurve',ZeroCurve,'DividendValue',DividendYield)

NIPricer =

NumericalIntegration with properties:

Model: [1×1 finmodel.Heston]

DiscountCurve: [1×1 ratecurve]

SpotPrice: 80

DividendType: "continuous"

DividendValue: 0.0200

AbsTol: 1.0000e-10

RelTol: 1.0000e-10

IntegrationRange: [1.0000e-09 Inf]

CharacteristicFcn: @characteristicFcnHeston

Framework: "heston1993"

VolRiskPremium: 0

LittleTrap: 1

FFTPricer = finpricer("FFT",'Model',HestonModel, ... 'SpotPrice',SpotPrice,'DiscountCurve',ZeroCurve, ... 'DividendValue',DividendYield,'NumFFT',8192)

FFTPricer =

FFT with properties:

Model: [1×1 finmodel.Heston]

DiscountCurve: [1×1 ratecurve]

SpotPrice: 80

DividendType: "continuous"

DividendValue: 0.0200

NumFFT: 8192

CharacteristicFcnStep: 0.0100

LogStrikeStep: 0.0767

CharacteristicFcn: @characteristicFcnHeston

DampingFactor: 1.5000

Quadrature: "simpson"

VolRiskPremium: 0

LittleTrap: 1

FDPricer = finpricer("FiniteDifference",'Model',HestonModel,'SpotPrice',SpotPrice,'DiscountCurve',ZeroCurve,'DividendValue',DividendYield)

FDPricer =

FiniteDifference with properties:

DiscountCurve: [1×1 ratecurve]

Model: [1×1 finmodel.Heston]

SpotPrice: 80

GridProperties: [1×1 struct]

DividendType: "continuous"

DividendValue: 0.0200

Price Vanilla Instrument

Use the following sensitivities when pricing the Vanilla instrument.

InpSensitivity = ["delta", "gamma", "theta", "rho", "vega", "vegalt"];

Use price to compute the price and sensitivities for the Vanilla instrument that uses the NumericalIntegration pricer.

[PriceNI, outPR_NI] = price(NIPricer,VanillaOpt,InpSensitivity)

PriceNI = 4.7007

outPR_NI =

priceresult with properties:

Results: [1×7 table]

PricerData: []

Use price to compute the price and sensitivities for the Vanilla instrument that uses the FFT pricer.

[PriceFFT, outPR_FFT] = price(FFTPricer,VanillaOpt,InpSensitivity)

PriceFFT = 4.7007

outPR_FFT =

priceresult with properties:

Results: [1×7 table]

PricerData: []

Use price to compute the price and sensitivities for the Vanilla instrument that uses the FiniteDifference pricer.

[PriceFD, outPR_FD] = price(FDPricer,VanillaOpt,InpSensitivity)

PriceFD = 4.7003

outPR_FD =

priceresult with properties:

Results: [1×7 table]

PricerData: [1×1 struct]

Aggregate the price results.

[outPR_NI.Results;outPR_FFT.Results;outPR_FD.Results]

ans=3×7 table

Price Delta Gamma Theta Rho Vega VegaLT

______ _______ ________ _______ ______ ______ ______

4.7007 0.57747 0.03392 -4.8474 20.805 17.028 5.2394

4.7007 0.57747 0.03392 -4.8474 20.805 17.028 5.2394

4.7003 0.57722 0.035254 -4.8483 20.801 17.046 5.2422

Compute Option Price Surfaces

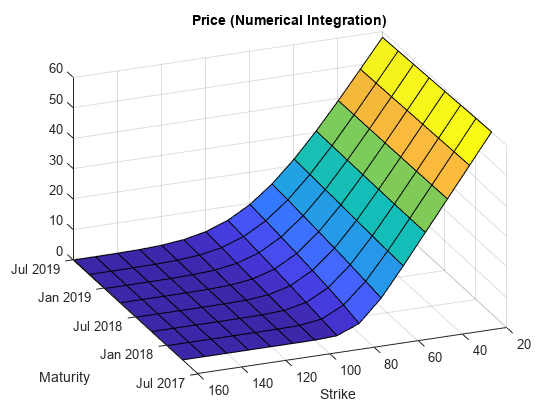

Use the price function for the NumericalIntegration pricer and the price function for the FFT pricer to compute the prices for a range of Vanilla instruments.

Maturities = datemnth(Settle,(3:3:24)'); NumMaturities = length(Maturities); Strikes = (20:10:160)'; NumStrikes = length(Strikes); [Maturities_Full,Strikes_Full] = meshgrid(Maturities,Strikes); NumInst = numel(Strikes_Full); VanillaOptions(NumInst, 1) = fininstrument("vanilla", ... "ExerciseDate", Maturities_Full(1), "Strike", Strikes_Full(1)); for instidx=1:NumInst VanillaOptions(instidx) = fininstrument("vanilla", ... "ExerciseDate", Maturities_Full(instidx), "Strike", Strikes_Full(instidx)); end Prices_NI = price(NIPricer, VanillaOptions); Prices_FFT = price(FFTPricer, VanillaOptions); figure; surf(Maturities_Full,Strikes_Full,reshape(Prices_NI,[NumStrikes,NumMaturities])); title('Price (Numerical Integration)'); view(-112,34); xlabel('Maturity') ylabel('Strike')

figure; surf(Maturities_Full,Strikes_Full,reshape(Prices_FFT,[NumStrikes,NumMaturities])); title('Price (FFT)'); view(-112,34); xlabel('Maturity') ylabel('Strike')