maxdrawdown

计算一个或多个价格序列的最大回撤

说明

MaxDD = maxdrawdown(Data)N 的向量 MaxDD 中返回,还可标识每个序列的最大回撤周期的开始和结束索引并在 2×N 矩阵 MaxDDIndex 中返回。

[ 添加了一个可选输出 MaxDD,MaxDDIndex] = maxdrawdown(___)MaxDDIndex。

示例

使用包含基金、市场和现金序列的示例数据计算最大回撤 (MaxDD):

load FundMarketCash

MaxDD = maxdrawdown(TestData)MaxDD = 1×3

0.1658 0.3381 0

基金序列在给定时间段内的最大跌幅为 16.58%,市场序列为 33.81%。正如预期的那样,现金序列并未下降,因为现金账户永远不会贬值。

maxdrawdown 还会在可选输出参量中返回每个序列的最大回撤区间的索引 (MaxDDIndex)。

[MaxDD, MaxDDIndex] = maxdrawdown(TestData)

MaxDD = 1×3

0.1658 0.3381 0

MaxDDIndex = 2×3

2 2 NaN

18 18 NaN

数据显示前两个序列从第 2 个月到第 18 个月经历了其最大回撤。第三个序列的索引是 NaN,因为它根本没有出现回撤。

基金序列从第 2 个月到第 18 个月的 16.58% 亏损可以通过报告的索引进行验证。

Start = MaxDDIndex(1,:); End = MaxDDIndex(2,:); (TestData(Start(1),1) - TestData(End(1),1))/TestData(Start(1),1)

ans = 0.1658

ans = 0.1658

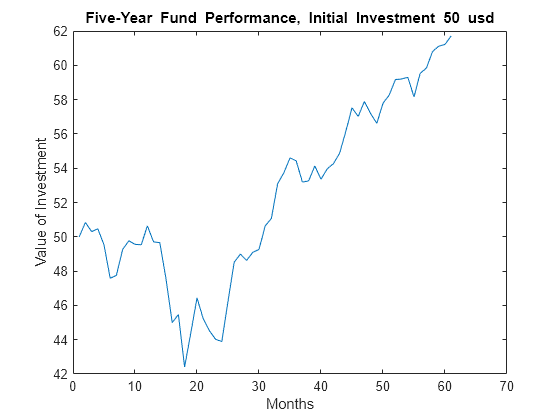

虽然最大回撤是用收益来测量的,但 maxdrawdown 还可以用价值绝对下降或对数收益来测量回撤。要更清晰地对比这些备选方法,您可以使用基金序列来进行验证,假定初始投资为 50 美元:

Fund50 = 50*TestData(:,1); plot(Fund50); title('\bfFive-Year Fund Performance, Initial Investment 50 usd'); xlabel('Months'); ylabel('Value of Investment');

首先,计算标准最大回撤,它与上述结果一致,因为收益与初始投资金额无关。

MaxDD50Ret = maxdrawdown(Fund50)

MaxDD50Ret = 0.1658

接下来,使用 'arithmetic' 参量计算价值的最大下降。

[MaxDD50Arith, Ind50Arith] = maxdrawdown(Fund50,'arithmetic')MaxDD50Arith = 8.4285

Ind50Arith = 2×1

2

18

此项投资的价值在第 2 个月为 50.84 美元,但到第 18 个月价值下降到 42.41 美元,下降了 8.43 美元。这是给定时间段内美元价值从上一高位以来的最大亏损。在这种情况下,最大回撤期是相同的,即无论是以收益还是美元亏损的形式来测量,最大回撤期都是从第 2 个月到第 18 个月。

[MaxDD50LogRet, Ind50LogRet] = maxdrawdown(Fund50,'geometric')MaxDD50LogRet = 0.1813

Ind50LogRet = 2×1

2

18

请注意,上一个计算等效于找到序列对数的算术最大回撤。

MaxDD50LogRet2 = maxdrawdown(log(Fund50),'arithmetic')MaxDD50LogRet2 = 0.1813

输入参数

输出参量

详细信息

参考

[1] Christian S. Pederson and Ted Rudholm-Alfvin. "Selecting a Risk-Adjusted Shareholder Performance Measure." Journal of Asset Management. Vol. 4, No. 3, 2003, pp. 152–172.

版本历史记录

在 R2006b 中推出