Global Tactical Asset Allocation and Portfolio Construction with MATLAB

Jeff Song, JP Morgan

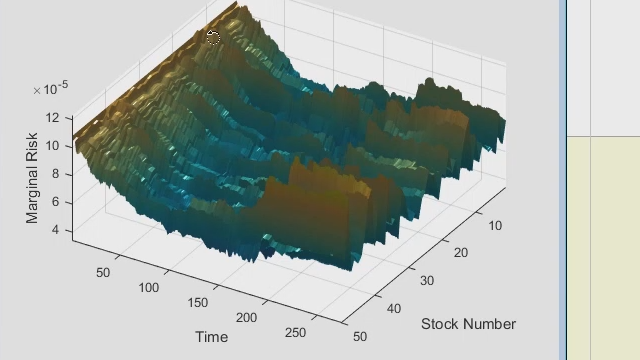

The investment universe has been defined as seven developed economies and three asset classes, which are stocks, government bonds, and foreign currencies. The alpha strategy is a multifactor model based on valuation, growth, price dynamics, and intermarket action. Each relative value view has been updated monthly and stacked together to input to Black-Litterman portfolio optimization. The performance of long-short portfolio has been back-tested and analyzed. Both alpha model and portfolio construction are programmed using MATLAB.

Recorded: 9 Apr 2014

Featured Product