使用 GPU arrayfun 进行蒙特卡罗仿真

此示例展示如何使用蒙特卡罗方法在 GPU 上计算金融期权的价格。

该示例使用了三种简单类型的奇异期权,但您可以采用类似的方式对更复杂的期权进行定价。在此示例中,您可以比较在 CPU 上运行蒙特卡罗仿真和在 GPU 上使用 arrayfun 所需的时间。

股票价格演变

假设价格根据与无风险利率、股息收益率(如果有)和市场波动相关的对数正态分布演变。此外,假设所有这些数量在期权的有效期内保持不变。这些假设导致了价格的随机微分方程。

,

其中 是股票价格, 是无风险利率, 是股票的年股息收益率, 是价格波动率, 表示高斯白噪声过程。假设 服从对数正态分布,则可将该微分方程离散化,得到该方程。

.

使用 100 美元的股票检查两年的时间窗口,并做出以下假设:

该股票每年产生 1% 的股息。

无风险政府利率为 0.5%。

价格按日采样,每年 250 个工作日。

市场波动率为每年 20%。

stockPrice = 100; timeToExpiry = 2; dividend = 0.01; riskFreeRate = 0.005; sampleRate = 1/250; volatility = 0.20;

为了确保结果可预测,请为 CPU 和 GPU 随机数生成器设置种子。

seed = 1234; rng(seed); gpurng(seed);

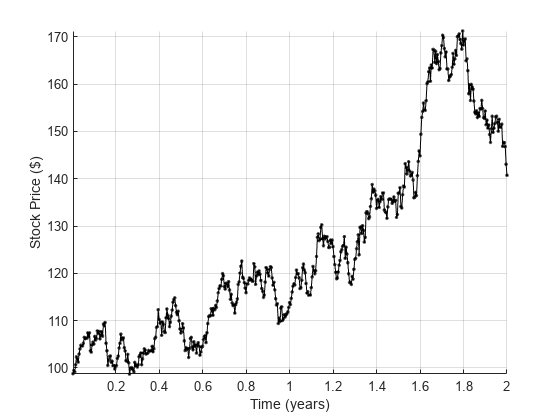

仿真股票价格随时间的变化轨迹并绘制结果。

price = stockPrice; time = 0; h = animatedline(Marker="."); while time < timeToExpiry time = time + sampleRate; drift = (riskFreeRate - dividend - volatility*volatility/2)*sampleRate; perturbation = volatility*sqrt(sampleRate)*randn; price = price*exp(drift + perturbation); addpoints(h,time,price); end grid on axis tight xlabel("Time (years)") ylabel("Stock Price ($)")

CPU 和 GPU 上的执行时间

本示例末尾提供的 simulateStockPrice 函数使用上一节中描述的离散微分方程仿真股票价格。

准备运行 100,000 次股票价格蒙特卡罗仿真的输入数据。

N = 100000; startStockPrices = stockPrice*ones(N,1);

在 CPU 上进行 100,000 次仿真。

tic finalStockPricesCPU = zeros(N,1); for i = 1:N finalStockPricesCPU(i) = simulateStockPrice(startStockPrices(i), ... riskFreeRate,dividend,volatility, ... timeToExpiry,sampleRate); end timeCPU = toc;

因为每个仿真都会对期权价格给出一个独立的估计,所以取平均值作为结果。

fprintf("Calculated average price of $%1.4f on the CPU in %1.3f secs.\n", ... mean(finalStockPricesCPU),timeCPU);

Calculated average price of $99.0857 on the CPU in 2.206 secs.

要在 GPU 上运行仿真,请通过创建 gpuArray 对象在 GPU 上准备输入数据。

gpuStartStockPrices = gpuArray(startStockPrices);

当您使用 GPU 数组和函数句柄作为输入调用 arrayfun 时,arrayfun 会将您指定的函数应用于数组的每个元素。这种行为意味着不需要循环遍历每个起始股票价格。GPU 上的 arrayfun 函数将逐元素的 MATLAB® 函数转变为自定义 CUDA® 内核,从而减少了执行操作的开销。

使用 simulateStockPrice 运行 arrayfun 函数,并使用 gputimeit 在 GPU 上计时 100,000 次仿真。

finalStockPricesGPU = arrayfun(@simulateStockPrice, ... gpuStartStockPrices,riskFreeRate,dividend,volatility, ... timeToExpiry,sampleRate); timeGPU = gputimeit(@() arrayfun(@simulateStockPrice, ... gpuStartStockPrices,riskFreeRate,dividend,volatility, ... timeToExpiry,sampleRate)); fprintf("Calculated average price of $%1.4f on the GPU in %1.3f secs.\n", ... mean(finalStockPricesGPU),timeGPU);

Calculated average price of $99.0442 on the GPU in 0.023 secs.

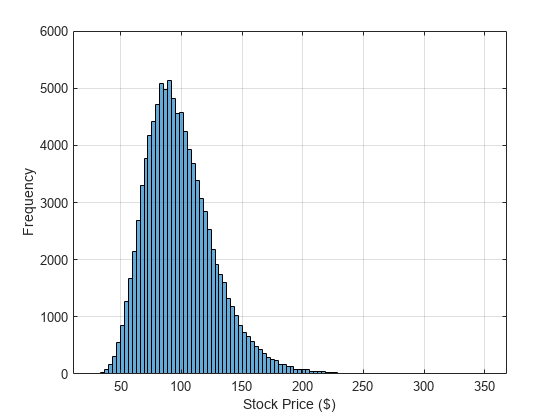

以直方图形式绘制 GPU 上的蒙特卡罗仿真结果。

histogram(finalStockPricesGPU,100); xlabel("Stock Price ($)") ylabel("Frequency") grid on

亚式期权定价

使用基于期权有效期内股票价格算术平均值的欧式亚式期权。asianCallOption 函数通过累积仿真过程中的价格来计算平均价格。对于看涨期权,如果平均价格高于执行价格,该函数将行使该期权。赔付金额是平均价格与执行价格之间的差额。使用本示例末尾提供的 asianCallOption 来仿真亚式看涨期权。

将期权的执行价格设为 95 美元。

strike = 95;

使用 arrayfun 在 CPU 和 GPU 上进行 100,000 次仿真并显示结果。

tic optionPricesCPU = zeros(N,1); for i=1:N optionPricesCPU(i) = asianCallOption(startStockPrices(i), ... riskFreeRate,dividend,volatility,strike, ... timeToExpiry,sampleRate); end timeAsianOptionCPU = toc; fprintf("Calculated average price of $%1.4f on the CPU in %1.3f secs.\n", ... mean(optionPricesCPU),timeAsianOptionCPU);

Calculated average price of $8.6733 on the CPU in 2.146 secs.

optionPricesGPU = arrayfun( @asianCallOption, ... gpuStartStockPrices,riskFreeRate,dividend,volatility,strike, ... timeToExpiry,sampleRate ); timeAsianOptionGPU = gputimeit(@() arrayfun( @asianCallOption, ... gpuStartStockPrices,riskFreeRate,dividend,volatility,strike, ... timeToExpiry,sampleRate)); fprintf("Calculated average price of $%1.4f on the GPU in %1.3f secs.\n", ... mean(optionPricesGPU),timeAsianOptionGPU );

Calculated average price of $8.7448 on the GPU in 0.023 secs.

回溯期权的定价

使用欧式回顾期权,其支出是期权有效期内最低股票价格与最终股票价格之间的差额。期权的执行价格是最低股票价格。由于最终股票价格总是大于或等于最低价,因此期权总是被行使,并不是真正可选的。使用本示例末尾提供的 lookbackCallOption 来仿真欧式回溯看涨期权。

使用 arrayfun 在 CPU 和 GPU 上进行 100,000 次仿真并显示结果。

tic optionPricesCPU = zeros(N,1); for i=1:N optionPricesCPU(i) = lookbackCallOption(startStockPrices(i), ... riskFreeRate,dividend,volatility, ... timeToExpiry,sampleRate); end timeLookbackOptionCPU = toc; fprintf("Calculated average price of $%1.4f on the CPU in %1.3f secs.\n", ... mean(optionPricesCPU),timeLookbackOptionCPU);

Calculated average price of $19.2456 on the CPU in 2.201 secs.

optionPricesGPU = arrayfun(@lookbackCallOption, ... gpuStartStockPrices,riskFreeRate,dividend,volatility, ... timeToExpiry,sampleRate); timeLookbackOptionGPU = gputimeit(@() arrayfun(@lookbackCallOption, ... gpuStartStockPrices,riskFreeRate,dividend,volatility, ... timeToExpiry,sampleRate)); fprintf("Calculated average price of $%1.4f on the GPU in %1.3f secs.\n", ... mean(optionPricesGPU),timeLookbackOptionGPU);

Calculated average price of $19.3893 on the GPU in 0.021 secs.

障碍期权的定价

使用上行障碍期权,如果股票价格达到障碍水平,该期权将失效。如果股价保持在障碍水平以下,则在正常的欧式看涨期权计算中使用最终股价。使用本示例末尾提供的 upAndOutCallOption 函数来仿真上行障碍看涨期权。

设定期权的执行价格以及期权失效的障碍价格。使用执行价格 95 美元和障碍价格 150 美元。

strike = 95; barrier = 150;

使用 arrayfun 在 CPU 和 GPU 上进行 100,000 次仿真并显示结果。

tic optionPricesCPU = zeros(N,1); for i=1:N optionPricesCPU(i) = upAndOutCallOption(startStockPrices(i), ... riskFreeRate,dividend,volatility,strike, ... barrier,timeToExpiry,sampleRate); end timeBarrierOptionCPU = toc; fprintf("Calculated average price of $%1.4f on the CPU in %1.3f secs.\n", ... mean(optionPricesCPU),timeBarrierOptionCPU);

Calculated average price of $6.8327 on the CPU in 2.074 secs.

optionPricesGPU = arrayfun(@upAndOutCallOption, ... gpuStartStockPrices,riskFreeRate,dividend,volatility,strike, ... barrier,timeToExpiry,sampleRate); timeBarrierOptionGPU = gputimeit(@() arrayfun(@upAndOutCallOption, ... gpuStartStockPrices,riskFreeRate,dividend,volatility,strike, ... barrier,timeToExpiry,sampleRate)); fprintf("Calculated average price of $%1.4f on the GPU in %1.3f secs.\n", ... mean(optionPricesGPU),timeBarrierOptionGPU);

Calculated average price of $6.7834 on the GPU in 0.021 secs.

比较结果

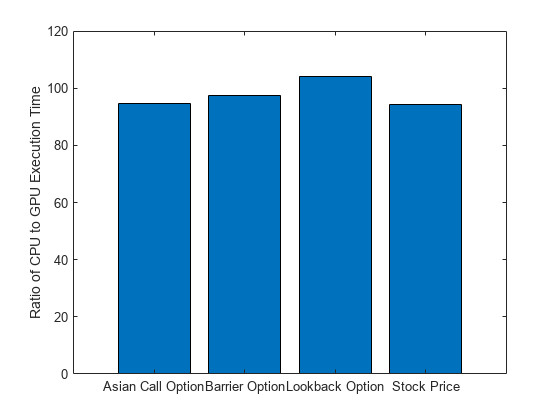

计算每次仿真的 CPU 执行时间与 GPU 执行时间的比率。

ratio = [timeCPU/timeGPU timeAsianOptionCPU/timeAsianOptionGPU ...

timeLookbackOptionCPU/timeLookbackOptionGPU timeBarrierOptionCPU/timeBarrierOptionGPU]ratio = 1×4

94.2557 94.6009 104.1725 97.5490

为了直观地显示结果,绘制每次仿真的执行时间比率。

bar(categorical(["Stock Price" "Asian Call Option" "Lookback Option" "Barrier Option"]), ... ratio) ylabel("Ratio of CPU to GPU Execution Time")

在此示例中,使用 arrayfun 在 GPU 上运行仿真比在 CPU 上运行仿真要快得多。

当您将本示例中描述的技术应用到您自己的代码中时,性能的提升将在很大程度上取决于您的硬件和您运行的代码。

支持函数

股价演变仿真函数

simulateStockPrice 函数执行蒙特卡罗仿真以确定最终股票价格。该计算假设价格根据与无风险利率、股息收益率(如果有)和市场波动相关的对数正态分布演变。

simulateStockPrice 函数以初始股票价格、无风险利率、股息率、市场波动率、总时间窗口和采样率作为输入。

function finalStockPrice = simulateStockPrice(price,riskFreeRate,dividend,volatility,T,dT) t = 0; while t < T t = t + dT; drift = (riskFreeRate - dividend - volatility*volatility/2)*dT; perturbation = volatility*sqrt(dT)*randn; price = price.*exp(drift + perturbation); end finalStockPrice = price; end

亚式看涨期权函数

asianCallOption 函数执行蒙特卡罗仿真来确定亚式看涨期权价格。该计算假设价格根据与无风险利率、股息收益率(如果有)和市场波动相关的对数正态分布演变。该函数通过累积仿真期间的价格来计算平均价格。对于看涨期权,如果平均价格高于执行价格,该函数将行使该期权。赔付金额是平均价格与执行价格之间的差额。

asianCallOption 函数以初始股票价格、无风险利率、股息率、市场波动率、执行价格、总时间窗口和采样率作为输入。

function optionPrice = asianCallOption(price,riskFreeRate,dividend,volatility,strike,T,dT) t = 0; cumulativePrice = 0; while t < T t = t + dT; dr = (riskFreeRate - dividend - volatility*volatility/2)*dT; pert = volatility*sqrt(dT)*randn; price = price*exp(dr + pert); cumulativePrice = cumulativePrice + price; end numSteps = (T/dT); meanPrice = cumulativePrice/numSteps; % Express the final price in today's money optionPrice = exp(-riskFreeRate*T)*max(0,meanPrice - strike); end

回望期权函数

lookbackCallOption 函数执行蒙特卡罗仿真以确定欧式回顾期权,其支出是期权有效期内最低股票价格和最终股票价格之间的差额。期权的执行价格是最低股票价格。由于最终股票价格总是大于或等于最低价,因此期权总是被行使,并不是真正“可选”的。

lookbackCallOption 函数以初始股票价格、无风险利率、股息率、市场波动率、总时间窗口和采样率作为输入。

function optionPrice = lookbackCallOption(price,riskFreeRate,dividend,volatility,T,dT) t = 0; minPrice = price; while t < T t = t + dT; dr = (riskFreeRate - dividend - volatility*volatility/2)*dT; pert = volatility*sqrt(dT)*randn; price = price*exp(dr + pert); if price < minPrice minPrice = price; end end % Express the final price in today's money optionPrice = exp(-riskFreeRate*T)*max(0,price - minPrice); end

障碍期权函数

upAndOutCallOption 函数执行蒙特卡罗仿真来确定上行障碍看涨期权价格。如果股票价格保持在障碍水平以下,该函数将使用正常欧式看涨期权计算中的最终股票价格。

upAndOutCallOption 函数以初始股票价格、无风险利率、股息率、市场波动率、执行价格、障碍价格、总时间窗口和采样率作为输入。

function optionPrice = upAndOutCallOption(price,riskFreeRate,dividend,volatility,strike,barrier,T,dT) t = 0; while (t < T) && (price < barrier) t = t + dT; dr = (riskFreeRate - dividend - volatility*volatility/2)*dT; pert = volatility*sqrt(dT)*randn; price = price*exp(dr + pert); end if price<barrier % Within barrier, so price as for a European option optionPrice = exp(-riskFreeRate*T)*max(0,price - strike); else % Hit the barrier, so the option is withdrawn optionPrice = 0; end end

另请参阅

arrayfun | gpuArray | gputimeit

主题

- 测量并提高 GPU 性能

- 使用 arrayfun 提高 GPU 上元素级 MATLAB 函数的性能

- Pricing European and American Spread Options (Financial Instruments Toolbox)

- Pricing Asian Options (Financial Instruments Toolbox)

- Pricing European Call Options Using Different Equity Models (Financial Instruments Toolbox)

- Supported Equity Derivative Functions (Financial Instruments Toolbox)