CAMRADATA 为定量风险评估建立关联模型

“在金融分析中,各种因素变化很快,使用任何其它软件工具可能都无法适应这些变化。利用 MATLAB,我们几乎每周都可以开发出一个新的解决方案。我试过其它工具,但我坚信 MATLAB 是解决问题的最快方式。”

挑战

快速开发用于因子分析、风险分析和防御性资产分配的量化工具

解决方案

使用 MATLAB,利用关联结构对资产、负债和经济变量之间的复杂的非线性依存关系建模

结果

- 开发时间缩短了 90%

- 风险计算时间按小时计,而不是星期

- 利用各种技能

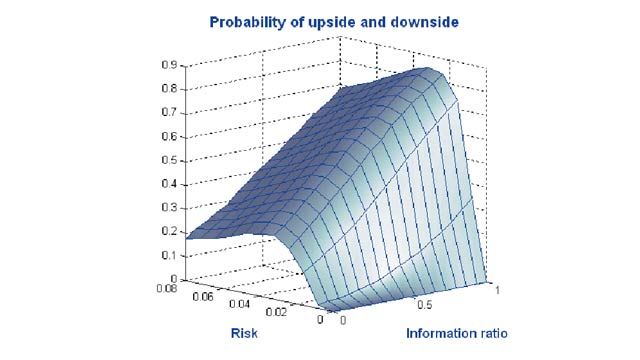

用 MATLAB 开发的风险评估模型。

对投资者来说,采用充分多样化的投资组合可以降低风险。要做到有效多样化,投资经理必须了解投资组合中各资产之间关系的强弱。多年来,分析师依靠相关性分析来对这种关系进行量化。但是,作为一种线性度量,相关性不会反映出真实金融市场中常见的非线性关系。

CAMRADATA 的研究人员通过使用 MathWorks 工具构建计量经济模型,来解决此问题。CAMRADATA 借助因子分析,了解哪些经济变量影响资产回报,同时利用关联结构对因子关系进行建模,尤其是在市场处于严重衰退期间。

CAMRADATA 的定量研究负责人 Martyn Dorey 表示:“我们用 MATLAB 开发的量化工具可以实现防御性金融工程。利用 MATLAB,我们可以通过关联结构、非线性函数及资产之间的复杂联系,真正探索当市场崩溃时会发生何种情况。”

挑战

Dorey 领导的 CAMRADATA 研究小组为资产管理团体、投资咨询客户和更广泛的投资行业开展定量研究。

CAMRADATA 研究人员想计算在严重的市场衰退期间投资组合所面临的资产与负债之间的风险,以便建立更好的防卫机制。他们需要能够对资产和金融时间序列中常见的风险进行识别的运算工具。这种方法叫做潜在因子分析,需要研究人员忽视资产与经济变量之间的简单线性关系。

Dorey 指出:“对定制、数值、量化解决方案的需求-呈指数级增长。” 为了跟上这种需求的步伐,研究人员寻找一种开发平台,使他们能够在得到通知后短期内快速开发模型并将其应用于新问题。

解决方案

CAMRADATA 在 MATLAB® 和附带工具箱上实现了标准化,开发使用关联结构建立关联性模型的应用程序。以 MATLAB 中的 t-copula 函数为基础,CAMRADATA 开发了更高级的包含有条件和非对称关联结构的模型。

他们依赖 MATLAB 实现整个项目范围内的矩阵和向量计算。Dorey 表示:“MATLAB 编程语言本身非常好地转嫁了语言风险。您在一张纸上以向量/矩阵计算的形式写出数学函数,可完全一致地转换成一行 MATLAB 代码。”

使用 Statistics and Machine Learning Toolbox™,研究人员开发了一个因子分析模型,其可向金融分析师展现资产类别如何通过公共因子(如通货膨胀或石油价格)的作用而发生联系。

在将非对称性和尾部依赖性添加到基本相关参数后,研究团队使用 Symbolic Math Toolbox™ 求解最大似然问题,

并对照现有数据校准他们的模型。

CAMRADATA 研究人员使用 MATLAB、Financial Toolbox™ 和 Optimization Toolbox™ 关联和优化行为金融学和高阶动差风险预算模型。

使用了 Global Optimization Toolbox 和 Financial Toolbox 来开发防御性投资组合设计,针对资产与负债合成期权收益曲线。这些结构化解决方案可检查使用卖权与买权的价值,将资产映射到负债上。

对于每个模型,CAMRADATA 使用 MATLAB 构建一个界面,使分析师能够使用内嵌的 Microsoft® Excel® 电子表格直观地查看结果并与模型交互。

使用 Datafeed Toolbox™,研究团队从 Bloomberg 之类的金融数据提供商收集时间序列数据,并能够链接到 汤森路透数据流。

CAMRADATA 研究人员还使用 MathWorks 工具开发了一个通用关联结构,使他们能够对任何看似难处理的多维关系进行建模。该通用关联结构的应用范围非常广泛,比如 3D 动画、机器认知等。

结果

- 开发时间缩短了 90%。Dorey 称:“我们用 MATLAB 构建我们的所有关联结构和模型,因为这是我们能交付模型的最快方式。使用 MATLAB,我们只需一个上午即可构建一个模型。而在 Visual Basic® 中编写同等代码需要两个星期。”

- 风险计算时间按小时计,而不是星期。Dorey 表示:“回想几年前,根据基础股票计算某一投资组合的风险可能需要一个星期。通过使用 MATLAB 构建模型来处理风险,我们将风险分析时间缩短至一小时之内。对于某些投资组合,从反映持股情况的电子表格到自动化的 PowerPoint® 演示文稿的转换时间只需要一分钟。”

- 利用各种技能。Dorey 解释说:“比如对于复杂的非线性问题,我们需要具有各种技能的人才,他们不一定具有 MATLAB 背景,所以帮助文件和技术协助很关键。我们最近聘用了一名研究气候与植物病害之间关系的植物学家。她运用这方面的经验,使用 MATLAB,针对金融市场中的尾部依赖性提出新观点。”