lscov

存在已知协方差情况下的最小二乘解

语法

说明

示例

为线性系统 A*x = b 创建一个矩阵 A 和向量 b。使用 lscov 计算线性系统的最小二乘解。指定三个输出参量以返回该解、其估计的标准误差和均方误差。

a1 = [0.2; 0.5; 0.6; 0.8; 1.0; 1.1]; a2 = [0.1; 0.3; 0.4; 0.9; 1.1; 1.4]; A = [ones(size(a1)) a1 a2]; b = [0.17; 0.26; 0.28; 0.23; 0.27; 0.24]; [x,stdx,mse] = lscov(A,b)

x = 3×1

0.1018

0.4844

-0.2847

stdx = 3×1

0.0058

0.0206

0.0135

mse = 1.2774e-05

向 b 添加噪声以创建采样矩阵,并使用反斜杠运算符 (\) 计算矩阵的最小二乘估计值。计算结果中每行的标准误差。

B = b + randn(6,1e5); X = A\B; s1 = std(X,0,2)

s1 = 3×1

1.6311

5.7609

3.7838

将使用反斜杠获得的标准误差与使用 lscov 获得的标准误差进行比较。按照 mse 的平方根重新缩放标准误差 stdx 以说明由 lscov 执行的缩放。X 的标准误差通常与通过 lscov 计算的标准误差相符。重新缩放后的标准误差表明,如果 b 的各元素具有均匀的噪声,则 x 的第二个元素受到的影响比第一个元素大得多。

s2 = stdx/sqrt(mse)

s2 = 3×1

1.6349

5.7661

3.7845

为问题 A*x = b 创建 A 矩阵和 b 向量。创建一个相对观测值权重向量,并计算加权最小二乘解。

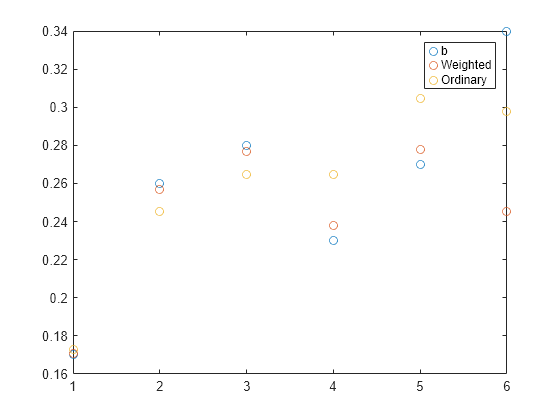

a1 = [0.2; 0.5; 0.6; 0.8; 1.0; 1.1]; a2 = [0.1; 0.3; 0.4; 0.9; 1.1; 1.4]; A = [ones(size(a1)) a1 a2]; b = [0.17; 0.26; 0.28; 0.23; 0.27; 0.34]; w = [1 1 1 1 1 0.1]'; [x1,stdx1,mse1] = lscov(A,b,w)

x1 = 3×1

0.1046

0.4614

-0.2621

stdx1 = 3×1

0.0309

0.1152

0.0814

mse1 = 3.4741e-04

计算同一问题的普通最小二乘解,并绘制这两个解。对于前五个点,加权最小二乘解比普通最小二乘解更接近 b。由于加权最小二乘解的第六个元素向下加权,因此其解的第六个点离 b 更远。

[x2,stdx2,mse2] = lscov(A,b); x = 1:6; plot(x,b,"o",x,A*x1,"o",x,A*x2,"o") legend("b","Weighted","Ordinary")

为问题 A*x = b 创建 A 矩阵和 b 向量。创建一个协方差缩放矩阵,并计算广义最小二乘解。

a1 = [0.2; 0.5; 0.6; 0.8; 1.0; 1.1]; a2 = [0.1; 0.3; 0.4; 0.9; 1.1; 1.4]; A = [ones(size(a1)) a1 a2]; b = [0.17; 0.26; 0.28; 0.23; 0.27; 0.24]; C = 0.2*ones(size(a1)) + 0.8*diag(ones(size(a1))); [x,stdx,mse] = lscov(A,b,C)

x = 3×1

0.1018

0.4844

-0.2847

stdx = 3×1

0.0061

0.0206

0.0135

mse = 1.5967e-05

为问题 A*x = b 创建 A 矩阵和 b 向量。计算 x 的协方差矩阵的估计值。

a1 = [0.2; 0.5; 0.6; 0.8; 1.0; 1.1]; a2 = [0.1; 0.3; 0.4; 0.9; 1.1; 1.4]; A = [ones(size(a1)) a1 a2]; b = [0.17; 0.26; 0.28; 0.23; 0.27; 0.24]; [x,stdx,mse,S] = lscov(A,b)

x = 3×1

0.1018

0.4844

-0.2847

stdx = 3×1

0.0058

0.0206

0.0135

mse = 1.2774e-05

S = 3×3

10-3 ×

0.0341 -0.1075 0.0617

-0.1075 0.4247 -0.2712

0.0617 -0.2712 0.1829

系数标准误差等于以下协方差矩阵的对角线上值的平方根。

sqrt(diag(S))

ans = 3×1

0.0058

0.0206

0.0135

输入参数

输出参量

算法

当 m×n 矩阵 A 和 m×m 矩阵 C 在广义最小二乘问题中满秩时,这些标准公式表示在 m 大于或等于 n 时 lscov 的输出。

x = inv(A'*inv(C)*A)*A'*inv(C)*b mse = (b - A*x)'*inv(C)*(b - A*x)./(m-n) S = inv(A'*inv(C)*A)*mse stdx = sqrt(diag(S))

当 m 小于 n 时,均方误差为 0。

对于加权最小二乘法,当用 diag(1./w) 代替 C 时,标准公式适用。对于普通最小二乘法,用单位矩阵代替 C。

lscov 函数使用的方法比标准公式更快也更稳定,而且适用于处理秩亏情况。例如,lscov 计算乔列斯基分解 C = R'*R,然后改用 mldivide 中用于 A\b 求解最小二乘问题的相同算法求解最小二乘问题 (R'\A)*x = (R'\b)。

参考

[1] Paige, Christopher C. "Computer Solution and Perturbation Analysis of Generalized Linear Least Squares Problems." Mathematics of Computation 33, no. 145 (1979): 171–83. https://doi.org/10.2307/2006034.

[2] Golub, Gene H., and Charles F. Van Loan. Matrix Computations. Baltimore, MD: Johns Hopkins University Press, 1996.

[3] Goodall, Colin R. "Computation using the QR decomposition." Handbook of Statistics 9 (1993): 467–508. https://doi.org/10.1016/S0169-7161(05)80137-3.

[4] Strang, Gilbert. Introduction to Applied Mathematics. Wellesley, MA: Wellesley-Cambridge Press, 1986.

扩展功能

版本历史记录

在 R2006a 之前推出