regress

Multiple linear regression

Syntax

Description

Examples

Estimate Multiple Linear Regression Coefficients

Load the carsmall data set. Identify weight and horsepower as predictors and mileage as the response.

load carsmall x1 = Weight; x2 = Horsepower; % Contains NaN data y = MPG;

Compute the regression coefficients for a linear model with an interaction term.

X = [ones(size(x1)) x1 x2 x1.*x2];

b = regress(y,X) % Removes NaN datab = 4×1

60.7104

-0.0102

-0.1882

0.0000

Plot the data and the model.

scatter3(x1,x2,y,'filled') hold on x1fit = min(x1):100:max(x1); x2fit = min(x2):10:max(x2); [X1FIT,X2FIT] = meshgrid(x1fit,x2fit); YFIT = b(1) + b(2)*X1FIT + b(3)*X2FIT + b(4)*X1FIT.*X2FIT; mesh(X1FIT,X2FIT,YFIT) xlabel('Weight') ylabel('Horsepower') zlabel('MPG') view(50,10) hold off

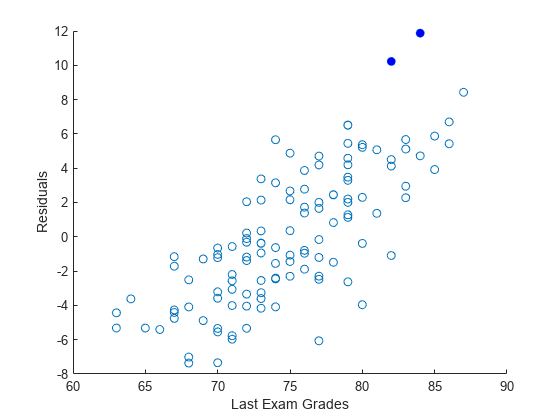

Diagnose Outliers Using Residuals

Load the examgrades data set.

load examgradesUse the last exam scores as response data and the first two exam scores as predictor data.

y = grades(:,5); X = [ones(size(grades(:,1))) grades(:,1:2)];

Perform multiple linear regression with alpha = 0.01.

[~,~,r,rint] = regress(y,X,0.01);

Diagnose outliers by finding the residual intervals rint that do not contain 0.

contain0 = (rint(:,1)<0 & rint(:,2)>0); idx = find(contain0==false)

idx = 2×1

53

54

Observations 53 and 54 are possible outliers.

Create a scatter plot of the residuals. Fill in the points corresponding to the outliers.

hold on scatter(y,r) scatter(y(idx),r(idx),'b','filled') xlabel("Last Exam Grades") ylabel("Residuals") hold off

Determine Significance of Linear Regression Relationship

Load the hald data set. Use heat as the response variable and ingredients as the predictor data.

load hald y = heat; X1 = ingredients; x1 = ones(size(X1,1),1); X = [x1 X1]; % Includes column of ones

Perform multiple linear regression and generate model statistics.

[~,~,~,~,stats] = regress(y,X)

stats = 1×4

0.9824 111.4792 0.0000 5.9830

Because the value of 0.9824 is close to 1, and the p-value of 0.0000 is less than the default significance level of 0.05, a significant linear regression relationship exists between the response y and the predictor variables in X.

Input Arguments

Output Arguments

Tips

Algorithms

Alternative Functionality

regress is useful when you simply need the output arguments of

the function and when you want to repeat fitting a model multiple times in a loop. If

you need to investigate a fitted regression model further, create a linear regression

model object LinearModel by using fitlm or stepwiselm. A LinearModel

object provides more features than regress.

Use the properties of

LinearModelto investigate a fitted linear regression model. The object properties include information about coefficient estimates, summary statistics, fitting method, and input data.Use the object functions of

LinearModelto predict responses and to modify, evaluate, and visualize the linear regression model.Unlike

regress, thefitlmfunction does not require a column of ones in the input data. A model created byfitlmalways includes an intercept term unless you specify not to include it by using the'Intercept'name-value pair argument.You can find the information in the output of

regressusing the properties and object functions ofLinearModel.Output of regressEquivalent Values in LinearModelbSee the Estimatecolumn of theCoefficientsproperty.bintUse the coefCIfunction.rSee the Rawcolumn of theResidualsproperty.rintNot supported. Instead, use studentized residuals ( Residualsproperty) and observation diagnostics (Diagnosticsproperty) to find outliers.statsSee the model display in the Command Window. You can find the statistics in the model properties ( MSEandRsquared) and by using theanovafunction.

References

[1] Chatterjee, S., and A. S. Hadi. “Influential Observations, High Leverage Points, and Outliers in Linear Regression.” Statistical Science. Vol. 1, 1986, pp. 379–416.

Extended Capabilities

Version History

Introduced before R2006a

See Also

LinearModel | fitlm | stepwiselm | mvregress | rcoplot

You can also select a web site from the following list

Americas

- América Latina (Español)

- Canada (English)

- United States (English)

Europe

- Belgium (English)

- Denmark (English)

- Deutschland (Deutsch)

- España (Español)

- Finland (English)

- France (Français)

- Ireland (English)

- Italia (Italiano)

- Luxembourg (English)

- Netherlands (English)

- Norway (English)

- Österreich (Deutsch)

- Portugal (English)

- Sweden (English)

- Switzerland

- United Kingdom (English)

Asia Pacific

- Australia (English)

- India (English)

- New Zealand (English)

- 中国

- 日本Japanese (日本語)

- 한국Korean (한국어)