多元正态分布

概述

多元正态分布是一元正态分布的双变量或多变量泛化。它是相关变量的随机向量分布,其中每个向量元素都具有一元正态分布。在最简单的情形下,各变量之间没有相关性,向量的元素是独立的一元正态随机变量。

由于它易于处理,因此多元正态分布通常用作多元数据的模型。

Statistics and Machine Learning Toolbox™ 提供了几个与多元正态分布相关的功能。

参数

多元正态分布使用下表中的参数。

| 参数 | 描述 | 一元正态对应参数 |

|---|---|---|

| μ | 均值向量 | 均值 μ(标量) |

| Σ | 协方差矩阵 - 对角线元素包含每个变量的方差,非对角线元素包含变量之间的协方差 | 方差 σ2(标量) |

请注意,在一维情况下,Σ 是方差,而不是标准差。有关一元正态分布参数的详细信息,请参阅参数。

概率密度函数

d 维多元正态分布的概率密度函数 (pdf) 是

其中 x 和 μ 是 1×d 向量,而 Σ 是 d×d 对称正定矩阵。

请注意,Statistics and Machine Learning Toolbox:

仅支持将奇异 Σ 用于随机向量生成。当 Σ 是奇异矩阵时,pdf 不能以相同的形式写入。

使用 x 和 μ 作为行向量而不是列向量。

有关示例,请参阅二元正态分布 pdf。

累积分布函数

在 x 处计算的多元正态累积分布函数 (cdf) 定义为随机向量 v(以多元正态形式分布)位于上限由 x 定义的半无限矩形内的概率:

尽管多元正态 cdf 没有闭式,但 mvncdf 能够以数值方式计算 cdf 值。

有关示例,请参阅二元正态分布 cdf。

示例

二元正态分布 pdf

计算并绘制具有参数 mu = [0 0] 和 Sigma = [0.25 0.3; 0.3 1] 的二元正态分布的 pdf。

定义参数 mu 和 Sigma。

mu = [0 0]; Sigma = [0.25 0.3; 0.3 1];

在二维空间中创建一个等间距点网格。

x1 = -3:0.2:3; x2 = -3:0.2:3; [X1,X2] = meshgrid(x1,x2); X = [X1(:) X2(:)];

在网格点处计算正态分布的 pdf。

y = mvnpdf(X,mu,Sigma); y = reshape(y,length(x2),length(x1));

绘制 pdf 值。

surf(x1,x2,y) axis([-3 3 -3 3 0 0.4]) xlabel('x1') ylabel('x2') zlabel('Probability Density')

二元正态分布 cdf

计算并绘制二元正态分布的 cdf。

定义均值向量 mu 和协方差矩阵 Sigma。

mu = [1 -1]; Sigma = [.9 .4; .4 .3];

在二维空间中创建一个包含 625 个等间距点的网格。

[X1,X2] = meshgrid(linspace(-1,3,25)',linspace(-3,1,25)'); X = [X1(:) X2(:)];

在网格点处计算正态分布的 cdf。

p = mvncdf(X,mu,Sigma);

绘制 cdf 值。

Z = reshape(p,25,25); surf(X1,X2,Z)

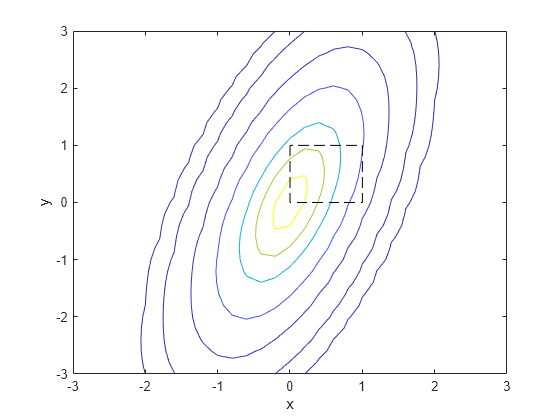

矩形区域上的概率

计算二元正态分布单位正方形上的概率,并创建一个结果等高线图。

定义二元正态分布参数 mu 和 Sigma。

mu = [0 0]; Sigma = [0.25 0.3; 0.3 1];

计算单位正方形上的概率。

p = mvncdf([0 0],[1 1],mu,Sigma)

p = 0.2097

为了可视化结果,首先需要在二维空间中创建一个等间距点网格。

x1 = -3:.2:3; x2 = -3:.2:3; [X1,X2] = meshgrid(x1,x2); X = [X1(:) X2(:)];

然后,在网格点处计算正态分布的 pdf。

y = mvnpdf(X,mu,Sigma); y = reshape(y,length(x2),length(x1));

最后,创建一个包含单位正方形的多元正态分布的等高线图。

contour(x1,x2,y,[0.0001 0.001 0.01 0.05 0.15 0.25 0.35]) xlabel('x') ylabel('y') line([0 0 1 1 0],[1 0 0 1 1],'Linestyle','--','Color','k')

计算多元累积概率需要比计算一元概率多很多的工作。默认情况下,mvncdf 函数计算的值小于完整计算机精度,并返回错误估计作为可选的第二个输出。查看这种情况下的错误估计。

[p,err] = mvncdf([0 0],[1 1],mu,Sigma)

p = 0.2097

err = 1.0000e-08

参考

[1] Kotz, S., N. Balakrishnan, and N. L. Johnson. Continuous Multivariate Distributions: Volume 1: Models and Applications. 2nd ed. New York: John Wiley & Sons, Inc., 2000.

另请参阅

mvncdf | mvnpdf | mvnrnd | NormalDistribution