绘制期权的敏感度

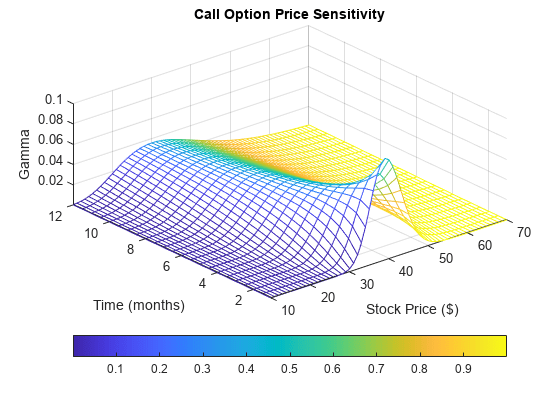

此示例创建一个三维绘图,该图显示布莱克-斯科尔斯期权的 gama 相对于价格如何变化。

回想一下,gamma 是期权价格对标的证券价格的二阶导数。此示例中的绘图显示了一个三维曲面,其 z 值是期权的 gamma,图中显示了它随价格(x 轴)和时间(y 轴)的变化。此绘图还添加了第四个维度,就是将期权 delta(期权价格对证券价格的一阶导数)显示为曲面的颜色。首先设置期权的价格范围,并将时间范围设置为一年,把一年分为多个半月并以一年的分数来表示。

Range = 10:70; Span = length(Range); j = 1:0.5:12; Newj = j(ones(Span,1),:)'/12;

对于每个时间段,创建一个从 10 到 70 的价格向量,并创建一个全一矩阵。

JSpan = ones(length(j),1); NewRange = Range(JSpan,:); Pad = ones(size(Newj));

使用 blsgamma 和 blsdelta 函数计算 gamma 和 delta 敏感度(风险指标)。Gamma 是期权价格对股票价格的二阶导数,delta 是期权价格对股票价格的一阶导数。行权价格为 40 美元,无风险利率为 10%,波动率均为 0.35,适用于所有价格和周期。

ZVal = blsgamma(NewRange, 40*Pad, 0.1*Pad, Newj, 0.35*Pad); Color = blsdelta(NewRange, 40*Pad, 0.1*Pad, Newj, 0.35*Pad);

将风险指标显示为价格和时间的函数。Gamma 为 z 轴;delta 用颜色表示。

mesh(Range, j, ZVal, Color); xlabel('Stock Price ($)'); ylabel('Time (months)'); zlabel('Gamma'); title('Call Option Price Sensitivity'); axis([10 70 1 12 -inf inf]); view(-40, 50); colorbar('horiz');

另请参阅

bnddury | bndconvy | bndprice | bndkrdur | blsprice | blsdelta | blsgamma | blsvega | zbtprice | zero2fwd | zero2disc | corr2cov | portopt

主题

- Plotting Sensitivities of a Portfolio of Options

- Pricing and Analyzing Equity Derivatives

- Greek-Neutral Portfolios of European Stock Options

- Sensitivity of Bond Prices to Interest Rates

- Bond Portfolio for Hedging Duration and Convexity

- Bond Prices and Yield Curve Parallel Shifts

- Bond Prices and Yield Curve Nonparallel Shifts

- Term Structure Analysis and Interest-Rate Swaps