estimatePortMoments

估计 Portfolio 对象的投资组合收益矩

说明

示例

给定投资组合 p,使用 estimatePortMoments 函数来显示有效投资组合的风险和收益范围。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

p = Portfolio;

p = setAssetMoments(p, m, C);

p = setDefaultConstraints(p);

pwgt = estimateFrontierLimits(p);

[prsk, pret] = estimatePortMoments(p, pwgt);

disp([prsk, pret]); 0.0769 0.0590

0.3500 0.1800

为三项资产创建一个 Portfolio 对象。

AssetMean = [ 0.0101110; 0.0043532; 0.0137058 ];

AssetCovar = [ 0.00324625 0.00022983 0.00420395;

0.00022983 0.00049937 0.00019247;

0.00420395 0.00019247 0.00764097 ];

p = Portfolio('AssetMean', AssetMean, 'AssetCovar', AssetCovar);

p = setDefaultConstraints(p); 使用 setBounds 为 i=1,...NumAssets 的所有资产设置半连续约束,使 xi=0 或 0.02<=xi<=0.5。

p = setBounds(p, 0.02, 0.5,'BoundType', 'Conditional', 'NumAssets', 3);

当使用 Portfolio 对象时,setMinMaxNumAssets 函数支持您为纯多头投资组合设置基数约束。这为 Portfolio 对象设置了基数约束,其中满足非零半连续约束的已分配资产总数介于 MinNumAssets 和 MaxNumAssets 之间。通过设置 MinNumAssets=MaxNumAssets=2,仅对投资组合的三项资产中的两项进行了投资。

p = setMinMaxNumAssets(p, 2, 2);

使用 estimatePortMoments 估计 Portfolio 对象的投资组合收益矩。

pwgt = estimateFrontierLimits(p); [prsk, pret] = estimatePortMoments(p, pwgt)

prsk = 2×1

0.0324

0.0695

pret = 2×1

0.0072

0.0119

estimatePortMoments 函数使用 MINLP 求解器来求解此问题。使用 setSolverMINLP 函数来配置 SolverType 和选项。

p.solverOptionsMINLP

ans = struct with fields:

MaxIterations: 1000

AbsoluteGapTolerance: 1.0000e-07

RelativeGapTolerance: 1.0000e-05

NonlinearScalingFactor: 1000

ObjectiveScalingFactor: 1000

Display: 'off'

CutGeneration: 'basic'

MaxIterationsInactiveCut: 15

ActiveCutTolerance: 1.0000e-07

CutSelectionHeuristic: 'quantile'

QuantileThreshold: 0.6000

IntMainSolverOptions: [1×1 optim.options.Intlinprog]

NumIterationsEarlyIntegerConvergence: 30

ExtendedFormulation: 0

NumInnerCuts: 10

NumInitialOuterCuts: 10

Portfolio 对象能够找到与指定的目标风险相关的有效投资组合。

加载投资组合

加载一个 30 支股票的预期收益向量和协方差矩阵。

load StockStats使用默认约束创建 Portfolio 对象

Portfolio 对象的默认约束是,它是一个纯多头投资组合并且满仓。还可以使用很多其他约束类型。

P = Portfolio('mean',expRet,'covar',expCov); P = setDefaultConstraints(P);

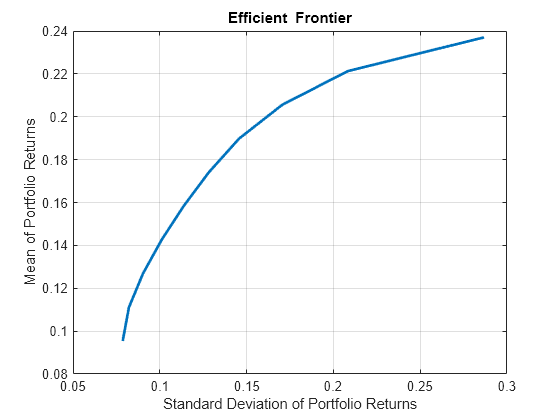

绘制完整有效边界

将 plotFrontier 函数与 Portfolio 对象结合使用以可视化完整边界。还存在其他函数可以让您沿着边界查看特定投资组合。

P.plotFrontier

捕获投资组合风险和收益的上界和下界

它有助于了解沿有效边界投资组合矩的上限和下限是什么。通过此信息可确定可行目标有哪些。将 estimateFrontierLimits 函数与 Portfolio 对象结合使用以确定这些极值的权重。然后,您可以对 Portfolio 对象使用 estimatePortMoments 函数来计算极限矩。

P_Weights1 = P.estimateFrontierLimits; [P_risklimits, P_returnlimits] = P.estimatePortMoments(P_Weights1)

P_risklimits = 2×1

0.0786

0.2868

P_returnlimits = 2×1

0.0954

0.2370

使用目标收益估计有效投资组合

在可行域中的某个位置为投资组合选择一个目标收益。您可以使用 estimateFrontierByRisk 估计投资组合中的各投资的比例,然后使用 estimatePortMoments 确定它的矩。

targetReturn = 0.15; P_Weights2 = P.estimateFrontierByReturn(targetReturn); [P_risk2, P_return2] = P.estimatePortMoments(P_Weights2)

P_risk2 = 0.1068

P_return2 = 0.1500

收益与 targetReturn 值匹配,风险与有效边界图一致。

使用目标风险估计有效投资组合

Portfolio 对象能够使用指定目标风险找到有效投资组合。

targetRisk = 0.2; P_Weights3 = P.estimateFrontierByRisk(targetRisk); [P_risk3, P_return3] = P.estimatePortMoments(P_Weights3)

P_risk3 = 0.2000

P_return3 = 0.2182

estimateFrontierByReturn 和 estimateFrontierByRisk 函数的另一个有用的功能是,在您指定了不可行(太高或太低)目标时触发特定事件。在这种情况下,这些函数提供一条警告消息来给出最佳方案。

输入参数

输出参量

详细信息

提示

您还可以使用圆点表示法来估计投资组合收益矩。

[prsk, pret] = obj.estimatePortMoments(pwgt);

版本历史记录

在 R2011a 中推出