plotFrontier

绘制有效边界

语法

说明

[ 针对 prsk,pret] = plotFrontier(obj)Portfolio、PortfolioCVaR 或 PortfolioMAD 对象使用默认的 10 个投资组合估计有效边界,并绘制相应的有效边界。有关使用这些不同对象时各自工作流的详细信息,请参阅 Portfolio 对象工作流、PortfolioCVaR 对象工作流和 PortfolioMAD 对象工作流。

[ 使用指定数量的投资组合 (prsk,pret] = plotFrontier(obj,NumPortfolios)NumPortfolios) 估计有效边界,并绘制相应的有效边界。

[ 使用 prsk,pret] = plotFrontier(obj,PortfolioWeights)PortfolioWeights 估计有效投资组合的风险和收益,并使用这些投资组合绘制有效边界。此语法假设您提供有效的有效投资组合权重作为输入。PortWeights 是一个 NumAssets×NumPortfolios 矩阵。

[ 使用给定的风险和收益绘制有效边界。此语法假设您为有效投资组合风险和收益提供了有效的输入。prsk,pret] = plotFrontier(obj,PortfolioRisks,PortfolioReturns)PortfolioRisks 和 PortfolioReturns 是大小相同的向量。

注意

plotFrontier 可处理上述多种输入格式。请记住,对于给定包含 NumAssets 个资产的资产池和包含 NumPortfolios 个投资组合的有效边界,投资组合权重是 NumAsset×NumPortfolios 矩阵,投资组合风险和收益是 NumPortfolios×1 列向量。

示例

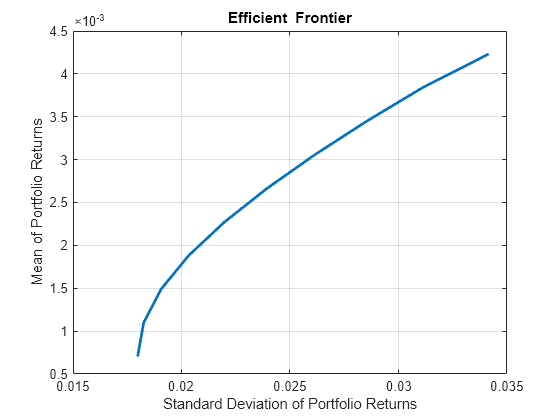

给定一个投资组合 p,绘制有效边界。

load CAPMuniverse p = Portfolio('AssetList',Assets(1:12)); p = estimateAssetMoments(p, Data(:,1:12),'missingdata',true); p = setDefaultConstraints(p); plotFrontier(p);

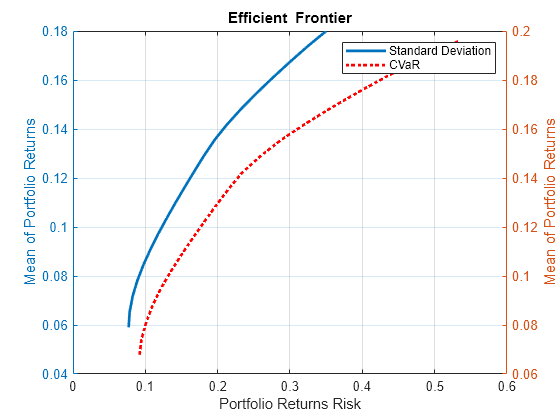

给定一个投资组合 p,绘制有效边界并用 Parent 名称-值参量指定一个 axes 对象。

% Define the Portfolio object.

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

p = Portfolio(AssetMean=m,AssetCovar=C);

p = setDefaultConstraints(p); 使用 Parent 名称-值参量在左侧 y 轴上绘制 Portfolio 对象的 20 个有效投资组合。

fig = figure;

ax = newplot(fig);

yyaxis(ax,'left')

[~,~,h1] = plotFrontier(p,20,Parent=ax);使用 Parent 名称-值参量在右侧 y 轴上绘制关联的 PortfolioCVaR 对象的 20 个有效投资组合。

% Create PortfolioCVaR object AssetScenarios = mvnrnd(m,C,1000); pCVaR = PortfolioCVaR(Scenarios=AssetScenarios,ProbabilityLevel=0.95); pCVaR = setDefaultConstraints(pCVaR); % Plot yyaxis(ax,'right') [~,~,h2] = plotFrontier(pCVaR,20,Parent=ax); h2.Color = 'r'; h2.LineStyle = ':'; xlabel(ax,'Portfolio Returns Risk') legend('Standard Deviation','CVaR')

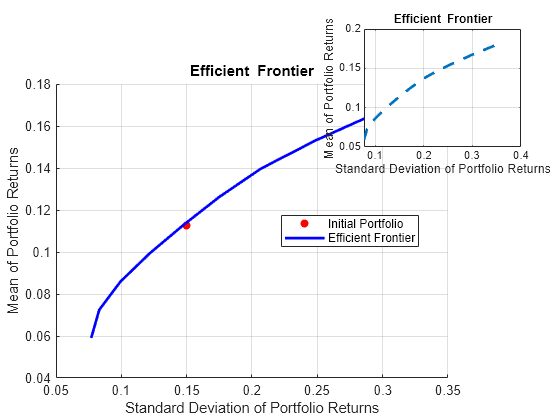

给定一个投资组合 p,绘制有效边界并使用可选的第一个输入参量指定 axes 对象。

% Define the Portfolio object. m = [ 0.05; 0.1; 0.12; 0.18 ]; C = [ 0.0064 0.00408 0.00192 0; 0.00408 0.0289 0.0204 0.0119; 0.00192 0.0204 0.0576 0.0336; 0 0.0119 0.0336 0.1225 ]; p = Portfolio(AssetMean=m,AssetCovar=C); p = p.setDefaultConstraints; % Add an initial portfolio to a copy of the Portfolio object. pInit = p; pInit.InitPort = 1/4*ones(4,1);

使用不同的坐标区绘制两个 Portfolio 对象的有效边界。

figure ax1 = axes('Position',[0.1 0.1 0.7 0.7]); ax2 = axes('Position',[0.65 0.65 0.28 0.28]);

在 ax2 中为没有初始投资组合的 Portfolio 对象 (p) 绘制有效边界。

[~,~,h] = plotFrontier(ax2,p)

h =

Line (Efficient Frontier) with properties:

Color: [0.0660 0.4430 0.7450]

LineStyle: '-'

LineWidth: 2

Marker: 'none'

MarkerSize: 6

MarkerFaceColor: 'none'

XData: [0.0769 0.0831 0.0994 0.1217 0.1474 0.1750 0.2068 0.2487 0.2968 0.3500]

YData: [0.0590 0.0725 0.0859 0.0994 0.1128 0.1262 0.1397 0.1531 0.1666 0.1800]

Show all properties

在 ax1 中为有初始投资组合的 Portfolio 对象 (pInit) 绘制有效边界。

[~,~,hInit] = plotFrontier(ax1,pInit)

hInit = 2×1 graphics array: Scatter (Initial Portfolio) Line (Efficient Frontier)

修改绘图属性。

h.LineStyle = '--'; hInit(1).MarkerFaceColor = 'r';

根据 CAPMuniverse.mat 为 12 支股票创建一个 Portfolio 对象。

load CAPMuniverse p0 = Portfolio('AssetList',Assets(1:12)); p0 = estimateAssetMoments(p0, Data(:,1:12),'missingdata',true); p0 = setDefaultConstraints(p0);

使用 setMinMaxNumAssets 定义最多 3 项资产。

pWithMaxNumAssets = setMinMaxNumAssets(p0, [], 3);

使用 setBounds 定义下限、上限和为 'Conditional' 的 BoundType。

pWithConditionalBound = setBounds(p0, 0.1, 0.5,'BoundType', 'Conditional');

使用 plotFrontier 比较不同的投资组合对象。

figure; plotFrontier(p0); hold on; plotFrontier(pWithMaxNumAssets); hold on; plotFrontier(pWithConditionalBound); hold off; legend('p0', 'with Max 3 assets invested', ' with each asset weight 0 or [0.1, 0.5]', 'location', 'best');

![Figure contains an axes object. The axes object with title Efficient Frontier, xlabel Standard Deviation of Portfolio Returns, ylabel Mean of Portfolio Returns contains 3 objects of type line. These objects represent p0, with Max 3 assets invested, with each asset weight 0 or [0.1, 0.5].](../examples/finance/win64/PlotEfficientFrontierPortObjBoundMaxNumExample_01.png)

定义目标收益并使用 estimateFrontierByReturn 比较三个投资组合对象。

targetRetn = 2.0e-3; pwgt0 = estimateFrontierByReturn(p0, targetRetn); pwgtWithMaxNumAssets = estimateFrontierByReturn(pWithMaxNumAssets, targetRetn); pwgtConditionalBound = estimateFrontierByReturn(pWithConditionalBound, targetRetn);

下表显示三个投资组合对象之间指定目标收益的最终分配。您可以看到,在 pwgtConditionalBound 中回避了 'AAPL' 和 'HPQ' 中的小头寸,并且在 pwgtWithMaxNumAssets 中只投资了三项资产。

result = table(p0.AssetList',pwgt0,pwgtWithMaxNumAssets,pwgtConditionalBound)

result=12×4 table

Var1 pwgt0 pwgtWithMaxNumAssets pwgtConditionalBound

________ __________ ____________________ ____________________

{'AAPL'} 0.076791 0 0.1

{'AMZN'} 3.9015e-11 0 0

{'CSCO'} 4.6716e-12 0 0

{'DELL'} 2.213e-09 0 0

{'EBAY'} 8.3501e-12 0 0

{'GOOG'} 0.44841 0.47297 0.44255

{'HPQ' } 0.022406 0 0

{'IBM' } 0.31139 0.34763 0.31592

{'INTC'} 1.7339e-09 0 0

{'MSFT'} 0.14101 0.1794 0.14153

{'ORCL'} 9.6944e-12 0 0

{'YHOO'} 9.6789e-13 0 0

给定一个 PortfolioCVaR p,绘制有效边界。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

m = m/12;

C = C/12;

AssetScenarios = mvnrnd(m, C, 20000);

p = PortfolioCVaR;

p = setScenarios(p, AssetScenarios);

p = setDefaultConstraints(p);

p = setProbabilityLevel(p, 0.95);

plotFrontier(p);

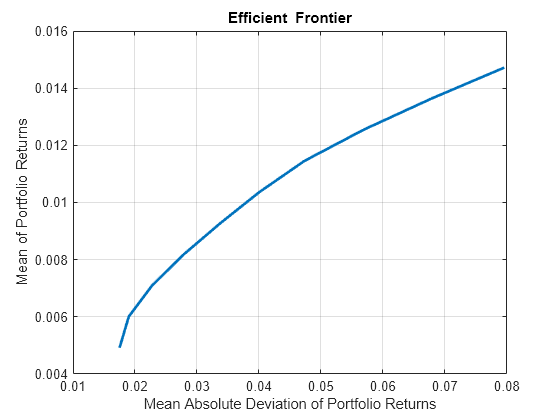

给定一个 PortfolioMAD p,绘制有效边界。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

m = m/12;

C = C/12;

AssetScenarios = mvnrnd(m, C, 20000);

p = PortfolioMAD;

p = setScenarios(p, AssetScenarios);

p = setDefaultConstraints(p);

plotFrontier(p);

输入参数

名称-值参数

输出参量

详细信息

提示

您还可以使用圆点表示法来绘制有效边界。

[prsk, pret] = obj.plotFrontier;