estimateFrontier

估计有效边界上指定数量的最优投资组合

说明

[ 基于 pwgt,pbuy,psell] = estimateFrontier(obj)Portfolio、PortfolioCVaR 或 PortfolioMAD 对象估计有效边界上指定数量的最优投资组合。有关使用这些不同对象时各自工作流的详细信息,请参阅 Portfolio 对象工作流、PortfolioCVaR 对象工作流和 PortfolioMAD 对象工作流。

示例

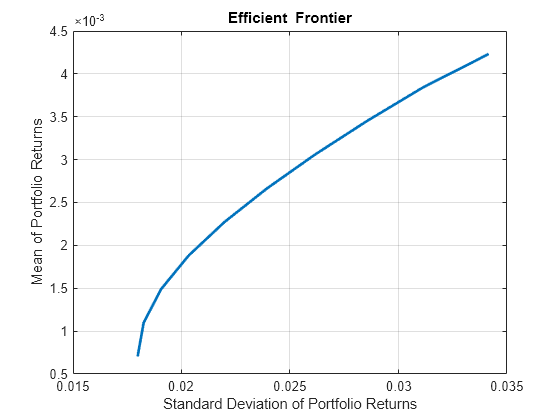

创建有效投资组合:

load CAPMuniverse p = Portfolio('AssetList',Assets(1:12)); p = estimateAssetMoments(p, Data(:,1:12),'missingdata',true); p = setDefaultConstraints(p); plotFrontier(p);

pwgt = estimateFrontier(p, 5); pnames = cell(1,5); for i = 1:5 pnames{i} = sprintf('Port%d',i); end Blotter = dataset([{pwgt},pnames],'obsnames',p.AssetList); disp(Blotter);

Port1 Port2 Port3 Port4 Port5

AAPL 0.017926 0.058247 0.097816 0.12955 0

AMZN 1.782e-13 1.5833e-12 2.1265e-10 2.0669e-11 0

CSCO 1.3365e-14 7.4305e-14 5.1756e-11 2.798e-12 0

DELL 0.0041906 4.0215e-11 2.9535e-09 1.0249e-10 0

EBAY 1.2686e-14 1.6093e-13 1.0334e-10 1.0811e-11 0

GOOG 0.16144 0.35678 0.55228 0.75116 1

HPQ 0.052566 0.032302 0.011186 6.1882e-09 0

IBM 0.46422 0.36045 0.25577 0.11928 0

INTC 4.5883e-14 2.0535e-12 3.845e-08 1.8432e-08 0

MSFT 0.29966 0.19222 0.082949 1.7512e-09 0

ORCL 1.9196e-14 1.5317e-13 1.0064e-10 7.6664e-12 0

YHOO 5.4342e-15 1.1905e-14 1.3146e-11 3.7126e-13 0

根据 CAPMuniverse.mat 为 12 支股票创建一个 Portfolio 对象。

load CAPMuniverse p0 = Portfolio('AssetList',Assets(1:12)); p0 = estimateAssetMoments(p0, Data(:,1:12),'missingdata',true); p0 = setDefaultConstraints(p0);

使用 setMinMaxNumAssets 定义最多 3 项资产。

p1 = setMinMaxNumAssets(p0, [], 3);

使用 setBounds 定义下限、上限和为 'Conditional' 的 BoundType。

p1 = setBounds(p1, 0.1, 0.5,'BoundType', 'Conditional'); pwgt = estimateFrontier(p1, 5);

下表显示,优化后的配置只投资了最多 3 项资产,并避免了小于 0.1 的小头寸。

result = table(p0.AssetList', pwgt)

result=12×2 table

Var1 pwgt

________ ___________________________________________________

{'AAPL'} 0 0 0 0.14232 0

{'AMZN'} 0 0 0 0 0

{'CSCO'} 0 0 0 0 0

{'DELL'} 0 0 0 0 0

{'EBAY'} 0 0 0 0 0.5

{'GOOG'} 0.16891 0.29534 0.42177 0.5 0.5

{'HPQ' } 0 0 0 0 0

{'IBM' } 0.49968 0.43657 0.37326 0.35768 0

{'INTC'} 0 0 0 0 0

{'MSFT'} 0.3314 0.2681 0.20496 0 0

{'ORCL'} 0 0 0 0 0

{'YHOO'} 0 0 0 0 0

estimateFrontier 函数使用 MINLP 求解器来求解此问题。使用 setSolverMINLP 函数来配置 SolverType 和选项。

p1.solverTypeMINLP

ans = 'OuterApproximation'

p1.solverOptionsMINLP

ans = struct with fields:

MaxIterations: 1000

AbsoluteGapTolerance: 1.0000e-07

RelativeGapTolerance: 1.0000e-05

NonlinearScalingFactor: 1000

ObjectiveScalingFactor: 1000

Display: 'off'

CutGeneration: 'basic'

MaxIterationsInactiveCut: 15

ActiveCutTolerance: 1.0000e-07

CutSelectionHeuristic: 'quantile'

QuantileThreshold: 0.6000

IntMainSolverOptions: [1×1 optim.options.Intlinprog]

NumIterationsEarlyIntegerConvergence: 30

ExtendedFormulation: 0

NumInnerCuts: 10

NumInitialOuterCuts: 10

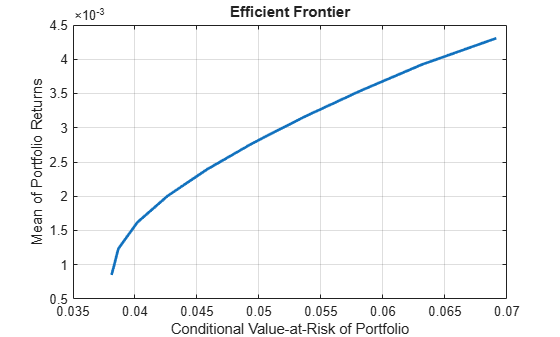

创建有效投资组合:

load CAPMuniverse p = PortfolioCVaR('AssetList',Assets(1:12)); p = simulateNormalScenariosByData(p, Data(:,1:12), 20000 ,'missingdata',true); p = setDefaultConstraints(p); p = setProbabilityLevel(p, 0.95); plotFrontier(p);

pwgt = estimateFrontier(p, 5); pnames = cell(1,5); for i = 1:5 pnames{i} = sprintf('Port%d',i); end Blotter = dataset([{pwgt},pnames],'obsnames',p.AssetList); disp(Blotter);

Port1 Port2 Port3 Port4 Port5

AAPL 0.010223 0.073393 0.11939 0.13137 0

AMZN 0 0 0 0 0

CSCO 0 0 0 0 0

DELL 0.02301 0 0 0 0

EBAY 0 0 0 0 0

GOOG 0.20389 0.38068 0.56253 0.75919 1

HPQ 0.041396 0.009472 0 0 0

IBM 0.44369 0.36472 0.26247 0.10944 0

INTC 0 0 0 0 0

MSFT 0.27779 0.17174 0.055611 0 0

ORCL 0 0 0 0 0

YHOO 0 0 0 0 0

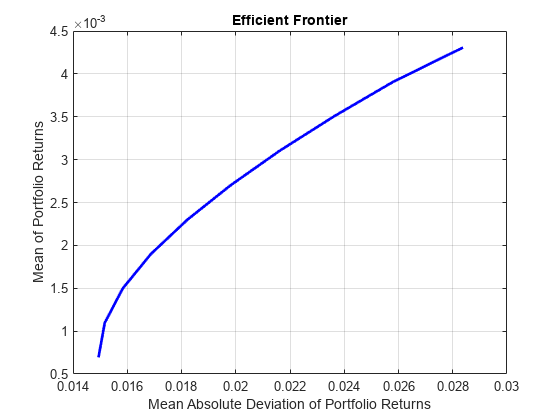

创建有效投资组合:

load CAPMuniverse p = PortfolioMAD('AssetList',Assets(1:12)); p = simulateNormalScenariosByData(p, Data(:,1:12), 20000 ,'missingdata',true); p = setDefaultConstraints(p); plotFrontier(p);

pwgt = estimateFrontier(p, 5); pnames = cell(1,5); for i = 1:5 pnames{i} = sprintf('Port%d',i); end Blotter = dataset([{pwgt},pnames],'obsnames',p.AssetList); disp(Blotter);

Port1 Port2 Port3 Port4 Port5

AAPL 0.029643 0.075874 0.11335 0.13405 0

AMZN 0 0 0 0 0

CSCO 0 0 0 0 0

DELL 0.0086367 0 0 0 0

EBAY 0 0 0 0 0

GOOG 0.16177 0.35217 0.54489 0.74913 1

HPQ 0.056891 0.023419 0 0 0

IBM 0.45916 0.37921 0.29376 0.11682 0

INTC 0 0 0 0 0

MSFT 0.2839 0.16933 0.048005 0 0

ORCL 0 0 0 0 0

YHOO 0 0 0 0 0

获得整个有效边界范围上的默认有效投资组合数量。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

p = Portfolio;

p = setAssetMoments(p, m, C);

p = setDefaultConstraints(p);

pwgt = estimateFrontier(p);

disp(pwgt); 0.8891 0.7215 0.5540 0.3865 0.2190 0.0515 0.0000 0.0000 0.0000 0

0.0369 0.1289 0.2209 0.3129 0.4049 0.4969 0.4049 0.2314 0.0579 0

0.0404 0.0567 0.0730 0.0893 0.1056 0.1219 0.1320 0.1394 0.1468 0

0.0336 0.0929 0.1521 0.2113 0.2705 0.3297 0.4630 0.6292 0.7953 1.0000

从初始投资组合开始,estimateFrontier 函数返回从您的初始投资组合到有效边界上每个有效投资组合的买入交易和卖出交易。给定 pwgt0 中的初始投资组合,您可以得到买入交易和卖出交易。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

p = Portfolio;

p = setAssetMoments(p, m, C);

p = setDefaultConstraints(p);

pwgt0 = [ 0.3; 0.3; 0.2; 0.1 ];

p = setInitPort(p, pwgt0);

[pwgt, pbuy, psell] = estimateFrontier(p);

display(pwgt);pwgt = 4×10

0.8891 0.7215 0.5540 0.3865 0.2190 0.0515 0.0000 0.0000 0.0000 0

0.0369 0.1289 0.2209 0.3129 0.4049 0.4969 0.4049 0.2314 0.0579 0

0.0404 0.0567 0.0730 0.0893 0.1056 0.1219 0.1320 0.1394 0.1468 0

0.0336 0.0929 0.1521 0.2113 0.2705 0.3297 0.4630 0.6292 0.7953 1.0000

display(pbuy);

pbuy = 4×10

0.5891 0.4215 0.2540 0.0865 0 0 0 0 0 0

0 0 0 0.0129 0.1049 0.1969 0.1049 0 0 0

0 0 0 0 0 0 0 0 0 0

0 0 0.0521 0.1113 0.1705 0.2297 0.3630 0.5292 0.6953 0.9000

display(psell);

psell = 4×10

0 0 0 0 0.0810 0.2485 0.3000 0.3000 0.3000 0.3000

0.2631 0.1711 0.0791 0 0 0 0 0.0686 0.2421 0.3000

0.1596 0.1433 0.1270 0.1107 0.0944 0.0781 0.0680 0.0606 0.0532 0.2000

0.0664 0.0071 0 0 0 0 0 0 0 0

获得整个有效边界范围上的默认有效投资组合数量。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

m = m/12;

C = C/12;

rng(11);

AssetScenarios = mvnrnd(m, C, 20000);

p = PortfolioCVaR;

p = setScenarios(p, AssetScenarios);

p = setDefaultConstraints(p);

p = setProbabilityLevel(p, 0.95);

pwgt = estimateFrontier(p);

disp(pwgt); 0.8445 0.6841 0.5148 0.3534 0.1897 0.0303 0 0 0 0

0.0609 0.1429 0.2302 0.3171 0.3987 0.4742 0.3524 0.1803 0 0

0.0458 0.0640 0.0945 0.1081 0.1340 0.1590 0.1738 0.1918 0.2211 0

0.0488 0.1090 0.1606 0.2215 0.2776 0.3365 0.4738 0.6280 0.7789 1.0000

函数 rng() 重置了随机数生成器以得到文档中的结果。在模拟场景时重置随机数生成器这一步并不是必需的。

从初始投资组合开始,estimateFrontier 函数返回从您的初始投资组合到有效边界上每个有效投资组合的买入交易和卖出交易。给定 pwgt0 中的初始投资组合,您可以得到买入交易和卖出交易。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

m = m/12;

C = C/12;

rng(11);

AssetScenarios = mvnrnd(m, C, 20000);

p = PortfolioCVaR;

p = setScenarios(p, AssetScenarios);

p = setDefaultConstraints(p);

p = setProbabilityLevel(p, 0.95);

pwgt0 = [ 0.3; 0.3; 0.2; 0.1 ];

p = setInitPort(p, pwgt0);

[pwgt, pbuy, psell] = estimateFrontier(p);

display(pwgt);pwgt = 4×10

0.8445 0.6841 0.5148 0.3534 0.1897 0.0303 0 0 0 0

0.0609 0.1429 0.2302 0.3171 0.3987 0.4742 0.3524 0.1803 0 0

0.0458 0.0640 0.0945 0.1081 0.1340 0.1590 0.1738 0.1918 0.2211 0

0.0488 0.1090 0.1606 0.2215 0.2776 0.3365 0.4738 0.6280 0.7789 1.0000

display(pbuy);

pbuy = 4×10

0.5445 0.3841 0.2148 0.0534 0 0 0 0 0 0

0 0 0 0.0171 0.0987 0.1742 0.0524 0 0 0

0 0 0 0 0 0 0 0 0.0211 0

0 0.0090 0.0606 0.1215 0.1776 0.2365 0.3738 0.5280 0.6789 0.9000

display(psell);

psell = 4×10

0 0 0 0 0.1103 0.2697 0.3000 0.3000 0.3000 0.3000

0.2391 0.1571 0.0698 0 0 0 0 0.1197 0.3000 0.3000

0.1542 0.1360 0.1055 0.0919 0.0660 0.0410 0.0262 0.0082 0 0.2000

0.0512 0 0 0 0 0 0 0 0 0

函数 rng() 重置了随机数生成器以得到文档中的结果。在模拟场景时重置随机数生成器这一步并不是必需的。

获得整个有效边界范围上的默认有效投资组合数量。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

m = m/12;

C = C/12;

rng(11);

AssetScenarios = mvnrnd(m, C, 20000);

p = PortfolioMAD;

p = setScenarios(p, AssetScenarios);

p = setDefaultConstraints(p);

pwgt = estimateFrontier(p);

disp(pwgt); 0.8817 0.7150 0.5488 0.3811 0.2173 0.0503 0 0 0 0

0.0435 0.1290 0.2130 0.2987 0.3821 0.4668 0.3614 0.1751 0 0

0.0385 0.0600 0.0826 0.1061 0.1242 0.1477 0.1780 0.2101 0.2267 0

0.0363 0.0960 0.1556 0.2141 0.2764 0.3352 0.4605 0.6148 0.7733 1.0000

函数 rng() 重置了随机数生成器以得到文档中的结果。在模拟场景时重置随机数生成器这一步并不是必需的。

从初始投资组合开始,estimateFrontier 函数返回从您的初始投资组合到有效边界上每个有效投资组合的买入交易和卖出交易。给定 pwgt0 中的初始投资组合,您可以得到买入交易和卖出交易。

m = [ 0.05; 0.1; 0.12; 0.18 ];

C = [ 0.0064 0.00408 0.00192 0;

0.00408 0.0289 0.0204 0.0119;

0.00192 0.0204 0.0576 0.0336;

0 0.0119 0.0336 0.1225 ];

m = m/12;

C = C/12;

rng(11);

AssetScenarios = mvnrnd(m, C, 20000);

p = PortfolioMAD;

p = setScenarios(p, AssetScenarios);

p = setDefaultConstraints(p);

pwgt0 = [ 0.3; 0.3; 0.2; 0.1 ];

p = setInitPort(p, pwgt0);

[pwgt, pbuy, psell] = estimateFrontier(p);

display(pwgt);pwgt = 4×10

0.8817 0.7150 0.5488 0.3811 0.2173 0.0503 0 0 0 0

0.0435 0.1290 0.2130 0.2987 0.3821 0.4668 0.3614 0.1751 0 0

0.0385 0.0600 0.0826 0.1061 0.1242 0.1477 0.1780 0.2101 0.2267 0

0.0363 0.0960 0.1556 0.2141 0.2764 0.3352 0.4605 0.6148 0.7733 1.0000

display(pbuy);

pbuy = 4×10

0.5817 0.4150 0.2488 0.0811 0 0 0 0 0 0

0 0 0 0 0.0821 0.1668 0.0614 0 0 0

0 0 0 0 0 0 0 0.0101 0.0267 0

0 0 0.0556 0.1141 0.1764 0.2352 0.3605 0.5148 0.6733 0.9000

display(psell);

psell = 4×10

0 0 0 0 0.0827 0.2497 0.3000 0.3000 0.3000 0.3000

0.2565 0.1710 0.0870 0.0013 0 0 0 0.1249 0.3000 0.3000

0.1615 0.1400 0.1174 0.0939 0.0758 0.0523 0.0220 0 0 0.2000

0.0637 0.0040 0 0 0 0 0 0 0 0

函数 rng() 重置了随机数生成器以得到文档中的结果。在模拟场景时重置随机数生成器这一步并不是必需的。

输入参数

输出参量

详细信息

提示

您还可以使用圆点表示法来估计整个有效边界上指定数量的最优投资组合。

[pwgt, pbuy, psell] = obj.estimateFrontier(NumPorts);

向

Portfolio、PortfolioCVaR或PortfolioMAD对象引入交易成本和周转约束后,投资组合优化目标会包含一个绝对值项。有关 Financial Toolbox™ 如何通过算法处理这类情况的详细信息,请参阅参考。

参考

[1] Cornuejols, G., and R. Tutuncu. Optimization Methods in Finance. Cambridge University Press, 2007.

版本历史记录

在 R2011a 中推出

另请参阅

estimateFrontierByReturn | estimateFrontierByRisk | estimateFrontierLimits | setBounds | setMinMaxNumAssets

主题

- 估计 Portfolio 对象整个有效边界上的有效投资组合

- Estimate Efficient Frontiers for Portfolio Object

- 估计 PortfolioCVaR 对象整个边界上的有效投资组合

- Estimate Efficient Frontiers for PortfolioCVaR Object

- 估计 PortfolioMAD 对象整个边界上的有效投资组合

- Estimate Efficient Frontiers for PortfolioMAD Object

- 使用 Financial Toolbox 的投资组合优化示例

- Bond Portfolio Optimization Using Portfolio Object

- 投资组合优化理论

- Choose MINLP Solvers for Portfolio Problems