sde

随机微分方程 (SDE) 模型

说明

根据用户定义的漂移率和扩散率函数创建和显示常规的随机微分方程 (SDE) 模型。

使用 sde 对象模拟 NVars 个状态变量(由 NBROWNS 个布朗运动风险源驱动)在 NPeriods 个连续观测周期内的样本路径,以便逼近连续时间随机过程。

使用 sde 对象,您可以模拟以下形式的任意向量值 SDE:

,其中:

Xt 是过程变量的

NVars×1状态向量。dWt 是

NBROWNS×1布朗运动向量。F 是一个

NVars×1向量值漂移率函数。G 是一个

NVars×NBROWNS矩阵值扩散率函数。

创建对象

描述

SDE = sde(DriftRate,DiffusionRate)SDE 对象。

SDE = sde(___,Name,Value)Name,Value 对组参量指定其他选项来创建 SDE 对象。

Name 是属性名称,Value 是其对应的值。Name 必须放在单引号 ('') 内。您可以按任意顺序指定多个名称-值对组参量,如 Name1,Value1,…,NameN,ValueN。

SDE 对象具有以下属性:

StartTime- 初始观测时间StartState-StartTime时的初始状态Correlation-Correlation输入参量的访问函数,可作为时间的函数进行调用Drift- 复合漂移率函数,可作为时间和状态的函数进行调用Diffusion- 复合扩散率函数,可作为时间和状态的函数进行调用Simulation- 模拟函数或方法

输入参量

输出参量

属性

对象函数

interpolate | Brownian interpolation of stochastic differential equations (SDEs) for

SDE, BM, GBM,

CEV, CIR, HWV,

Heston, SDEDDO, SDELD, or

SDEMRD models |

simulate | Simulate multivariate stochastic differential equations (SDEs) for

SDE, BM, GBM,

CEV, CIR, HWV,

Heston, SDEDDO, SDELD,

SDEMRD, Merton, or Bates

models |

simByEuler | Euler simulation of stochastic differential equations (SDEs) for

SDE, BM, GBM,

CEV, CIR, HWV,

Heston, SDEDDO, SDELD, or

SDEMRD models |

示例

详细信息

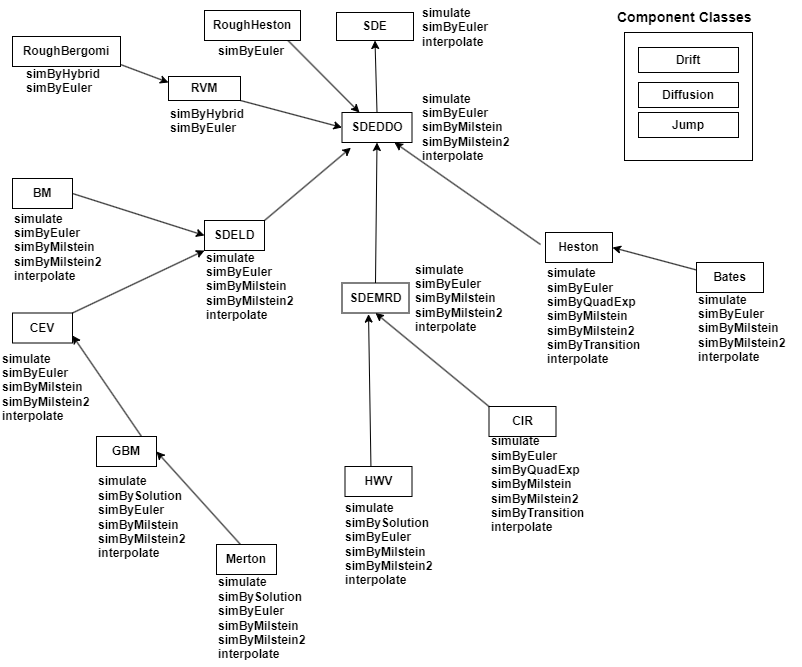

SDE 类之间存在继承关系。

下图是对继承关系的说明。

有关详细信息,请参阅 SDE Models、SDE Classes and Associated Simulation Methods 和 SDE 类层次结构。

算法

当您将必需的输入参数指定为数组时,它们将与特定的参数化形式相关联。相比之下,当您将任一必需的输入参数指定为函数时,几乎可以自定义任何设定。

在没有输入的情况下访问输出参数只会返回原始输入设定。因此,当您不带输入调用这些参数时,它们的行为就像简单的属性,您可以测试指定的原始输入的数据类型(是双精度值还是函数,即是静态的还是动态的)。这对于验证和设计方法非常有用。

当您使用输入调用这些参数时,它们的行为类似于函数,给人以动态行为的印象。该参数接受观测时间 t 和状态向量 Xt,并返回适当维度的数组。即使您最初将输入指定为数组,sde 也会将其视为时间和状态的静态函数,这样可以确保所有参数都可由同一接口访问。

参考

[1] Aït-Sahalia, Yacine. “Testing Continuous-Time Models of the Spot Interest Rate.” Review of Financial Studies, vol. 9, no. 2, Apr. 1996, pp. 385–426.

[2] Aït-Sahalia, Yacine. “Transition Densities for Interest Rate and Other Nonlinear Diffusions.” The Journal of Finance, vol. 54, no. 4, Aug. 1999, pp. 1361–95.

[3] Glasserman, Paul. Monte Carlo Methods in Financial Engineering. Springer, 2004.

[4] Hull, John. Options, Futures and Other Derivatives. 7th ed, Prentice Hall, 2009.

[5] Johnson, Norman Lloyd, et al. Continuous Univariate Distributions. 2nd ed, Wiley, 1994.

[6] Shreve, Steven E. Stochastic Calculus for Finance. Springer, 2004.

版本历史记录

在 R2008a 中推出