estimateMaxSharpeRatio

估计有效投资组合以最大化 Portfolio 对象的夏普比率

语法

说明

示例

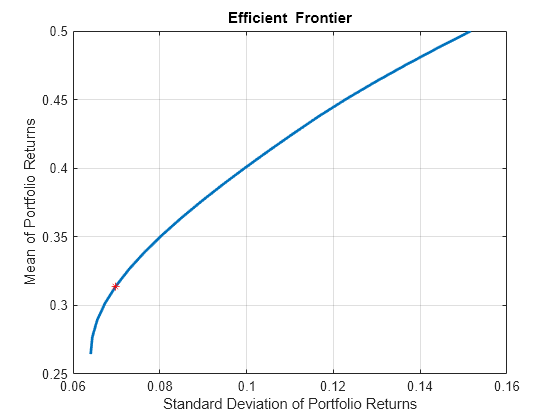

估计使夏普比率最大化的有效投资组合。estimateMaxSharpeRatio 函数可使有效边界上的投资组合中的夏普比率最大化。此示例使用默认的 'direct' 方法估计最大夏普比率。有关 'direct 方法的详细信息,请参阅算法。

p = Portfolio('AssetMean',[0.3, 0.1, 0.5], 'AssetCovar',... [0.01, -0.010, 0.004; -0.010, 0.040, -0.002; 0.004, -0.002, 0.023]); p = setDefaultConstraints(p); plotFrontier(p, 20); weights = estimateMaxSharpeRatio(p); [risk, ret] = estimatePortMoments(p, weights); hold on plot(risk,ret,'*r');

估计使夏普比率最大化的有效投资组合。estimateMaxSharpeRatio 函数可使有效边界上的投资组合中的夏普比率最大化。此示例对未指定跟踪误差且仅使用线性约束的 Portfolio 对象 (p) 使用 'direct' 方法。setSolver 函数用于控制 SolverType 和 SolverOptions。在本例中,SolverType 为 quadprog。有关 'direct' 方法的详细信息,请参阅算法。

p = Portfolio('AssetMean',[0.3, 0.1, 0.5], 'AssetCovar',... [0.01, -0.010, 0.004; -0.010, 0.040, -0.002; 0.004, -0.002, 0.023]); p = setDefaultConstraints(p); plotFrontier(p, 20); p = setSolver(p,'quadprog','Display','off','ConstraintTolerance',1.0e-8,'OptimalityTolerance',1.0e-8,'StepTolerance',1.0e-8,'MaxIterations',10000); weights = estimateMaxSharpeRatio(p); [risk, ret] = estimatePortMoments(p, weights); hold on plot(risk,ret,'*r');

估计使夏普比率最大化的有效投资组合。estimateMaxSharpeRatio 函数可使有效边界上的投资组合中的夏普比率最大化。此示例对指定了跟踪误差且使用非线性约束的 Portfolio 对象 (p) 使用 'direct' 方法。setSolver 函数用于控制 SolverType 和 SolverOptions。在本例中,fmincon 为 SolverType。

p = Portfolio('AssetMean',[0.3, 0.1, 0.5], 'AssetCovar',... [0.01, -0.010, 0.004; -0.010, 0.040, -0.002; 0.004, -0.002, 0.023],'lb', 0,'budget', 1); plotFrontier(p, 20); p = setSolver(p, 'fmincon', 'Display', 'off', 'Algorithm', 'sqp', ... 'SpecifyObjectiveGradient', true, 'SpecifyConstraintGradient', true, ... 'ConstraintTolerance', 1.0e-8, 'OptimalityTolerance', 1.0e-8, 'StepTolerance', 1.0e-8); weights = estimateMaxSharpeRatio(p); te = 0.08; p = setTrackingError(p,te,weights); [risk, ret] = estimatePortMoments(p,weights); hold on plot(risk,ret,'*r');

![]()

estimateMaxSharpeRatio 函数可使有效边界上的投资组合中的夏普比率最大化。在具有无风险资产的投资组合的情况下,有多个有效的投资组合可以最大化资产线的夏普比率。鉴于 'direct' 和 'iterative' 方法自身的性质,上述每种方法的投资组合权重 (pwgts) 输出可能会有所不同,但夏普比率是相同的。此示例演示了 pwgts 不同而夏普比率相同的情形。

load BlueChipStockMoments mret = MarketMean; mrsk = sqrt(MarketVar); cret = CashMean; crsk = sqrt(CashVar); p = Portfolio('AssetList', AssetList, 'RiskFreeRate', CashMean); p = setAssetMoments(p, AssetMean, AssetCovar); p = setInitPort(p, 1/p.NumAssets); [ersk, eret] = estimatePortMoments(p, p.InitPort); p = setDefaultConstraints(p); pwgt = estimateFrontier(p, 20); [prsk, pret] = estimatePortMoments(p, pwgt); pwgtshpr_fully = estimateMaxSharpeRatio(p,'Method','direct'); [riskshpr_fully, retshpr_fully] = estimatePortMoments(p,pwgtshpr_fully); q = setBudget(p, 0, 1); qwgt = estimateFrontier(q, 20); [qrsk, qret] = estimatePortMoments(q, qwgt);

绘制有效边界及其切线(现金比例为 0 到 1)。

pwgtshpr_direct = estimateMaxSharpeRatio(q,'Method','direct'); pwgtshpr_iter = estimateMaxSharpeRatio(q,'Method','iterative'); [riskshpr_diret, retshpr_diret] = estimatePortMoments(q,pwgtshpr_direct); [riskshpr_iter, retshpr_iter] = estimatePortMoments(q,pwgtshpr_iter); clf; portfolioexamples_plot('Efficient Frontier with Capital Allocation Line', ... {'line', prsk, pret, {'EF'}, '-r', 2}, ... {'line', qrsk, qret, {'EF with riskfree'}, '-b', 1}, ... {'scatter', [mrsk, crsk, ersk, riskshpr_fully, riskshpr_diret, riskshpr_iter], ... [mret, cret, eret, retshpr_fully , retshpr_diret, retshpr_iter], {'Market', 'Cash', 'Equal','Sharpe fully invest', 'Sharpe diret','Sharpe iter'}}, ... {'scatter', sqrt(diag(p.AssetCovar)), p.AssetMean, p.AssetList, '.r'});

当投资组合中没有无风险资产时,换句话说,当投资组合满仓时,有效边界为曲线,对应于上图中的红线。因此,存在一个使夏普比率最大化的唯一(风险, 收益)点,'iterative' 和 'direct' 方法都可以找到该点。如果允许投资组合投资无风险资产,则红色有效边界线的一部分将被资产配置线代替,从而得到具有无风险投资的投资组合的有效边界(蓝线)。直的蓝线上的所有(风险, 收益)点都具有相同的夏普比率。此外,'iterative' 和 'direct' 方法很可能以不同的点结束,因此存在不同的投资组合分配。

在使用 'iterative' 方法时,您可以使用可选的 'TolX' 名称-值参量。TolX 是与有效边界可能的收益水平相关的终止容差。如果选择的 TolX 值与收益范围相比较大,则解的准确性较差。TolX 应该是一个小于 0.01*(maxReturn - minReturn) 的数值。

maxReturn = max(qret); % Max return portfolio minReturn = min(qret); % Min return portfolio display(0.01*(maxReturn-minReturn))

1.5192e-04

增大终止容差的目的是加快 'iterative' 算法的收敛速度。但是,如前所述,解的准确性将降低。您可以在下表中看到这一点。

pwgtshpr_iter_largerTol = estimateMaxSharpeRatio(q, 'Method', 'iterative',... 'TolX', 1e-4); display(table(pwgtshpr_iter, pwgtshpr_iter_largerTol,... 'VariableNames', {'Default TolX = 1e-6','TolX = 1e-4'}))

30×2 table

Default TolX = 1e-6 TolX = 1e-4

___________________ ___________

3.7125e-15 3.303e-16

5.336e-15 4.2357e-16

5.419e-15 3.3697e-16

2.874e-15 2.3497e-16

7.0895e-15 4.81e-16

8.5366e-15 7.3441e-16

1.6345e-15 1.374e-16

2.2032e-15 1.9557e-16

1.0796e-14 6.3893e-16

3.6911e-15 2.6889e-16

1.4772e-11 1.0431e-12

1.6503e-15 1.3897e-16

5.3201e-15 4.4754e-16

4.8901e-15 9.2864e-16

0.011343 0.012148

0.038342 0.041063

2.2056e-15 1.7203e-16

1.6027e-15 1.2027e-16

3.6314e-15 2.7911e-16

0.066008 0.070692

0.059598 0.063827

1.9646e-15 1.531e-16

0.019067 0.02042

3.5371e-15 2.9318e-16

0.031761 0.034014

1.7433e-15 1.5431e-16

0.025573 0.027387

1.9441e-15 1.7488e-16

0.093897 0.10056

0.080228 0.08592

在上表中,权重的值与使用默认容差获得的权重相比略有不同,这符合预期。

为三项资产创建一个 Portfolio 对象。

AssetMean = [ 0.0101110; 0.0043532; 0.0137058 ];

AssetCovar = [ 0.00324625 0.00022983 0.00420395;

0.00022983 0.00049937 0.00019247;

0.00420395 0.00019247 0.00764097 ];

p = Portfolio('AssetMean', AssetMean, 'AssetCovar', AssetCovar);

p = setDefaultConstraints(p); 使用 setBounds 为 i = 1,...NumAssets 的所有资产设置半连续约束,使 xi = 0 或 0.02 <= xi <= 0.5。

p = setBounds(p, 0.02, 0.5,'BoundType', 'Conditional', 'NumAssets', 3);

当使用 Portfolio 对象时,setMinMaxNumAssets 函数支持您为纯多头投资组合设置基数约束。这为 Portfolio 对象设置了基数约束,其中满足非零半连续约束的已分配资产总数介于 MinNumAssets 和 MaxNumAssets 之间。通过设置 MinNumAssets = MaxNumAssets = 2,仅对投资组合的三项资产中的两项进行了投资。

p = setMinMaxNumAssets(p, 2, 2);

使用 estimateMaxSharpeRatio 估计有效投资组合以最大化夏普比率。

weights = estimateMaxSharpeRatio(p,'Method','iterative')

weights = 3×1

0

0.5000

0.5000

estimateMaxSharpeRatio 函数使用 MINLP 求解器来求解此问题。使用 setSolverMINLP 函数来配置 SolverType 和选项。

p.solverOptionsMINLP

ans = struct with fields:

MaxIterations: 1000

AbsoluteGapTolerance: 1.0000e-07

RelativeGapTolerance: 1.0000e-05

NonlinearScalingFactor: 1000

ObjectiveScalingFactor: 1000

Display: 'off'

CutGeneration: 'basic'

MaxIterationsInactiveCut: 15

ActiveCutTolerance: 1.0000e-07

CutSelectionHeuristic: 'quantile'

QuantileThreshold: 0.6000

IntMainSolverOptions: [1×1 optim.options.Intlinprog]

NumIterationsEarlyIntegerConvergence: 30

ExtendedFormulation: 0

NumInnerCuts: 10

NumInitialOuterCuts: 10

输入参数

名称-值参数

输出参量

详细信息

提示

您也可以使用圆点表示法来估计最大化夏普比率的有效投资组合。

[pwgt,pbuy,psell] = obj.estimateMaxSharpeRatio;

算法

通过使用 'direct' 或 'iterative' 方法来实现夏普比率最大化。对于 'direct' 方法,假定有以下情形。最大化夏普比率的公式为:

其中,μ 和 C 是均值和协方差矩阵,rf 为无风险利率。

对于所有 x,如果 μT x - rf ≤ 0,则使夏普比率最大化的投资组合就是具有最大收益率的投资组合。

如果 μTx - rf > 0,则使

且 y = tx (Cornuejols [1] section 8.2)。然后,通过一些替换,您可以将原始问题转换为以下形式:

只需求解一次优化,因此称为 “direct”。可以通过以下方式恢复投资组合权重:x* = y* / t*。

对于 'iterative' 方法,目的是通过迭代方式在有效边界上探索不同收益率水平的投资组合,并找到具有最大夏普比率的投资组合。因此,在此过程中会求解多个优化问题,而不像使用 'direct' 方法时只需求解一次。因此,与 'direct' 方法相比,'iterative' 方法要慢一些。

参考

[1] Cornuejols, G. and Reha Tütüncü. Optimization Methods in Finance. Cambridge University Press, 2007.